こんな疑問を感じていませんか?

この記事では、家計管理と積み立て投資によって結婚から2年9か月で1,000万円の貯蓄に成功した私たち夫婦の資産状況を公開します。

この記事を読むことで、毎月の資産変動や夫婦の資産形成の考え方のヒントがわかります。

私たち夫婦と一緒に、楽しみながら資産形成を続けていきましょう!

- 6月末の総資産は2,586万円。前月から32万円増加し、3か月連続で過去最高を更新。

- 4月・5月ほど大きな伸びではありませんでしたが、入金と小幅な含み益で着実に増加。

- 増加額の大小に関わらず、つみたて方針は変えずに継続。

はじめに

ひつじさんちについて

2020年11月、27歳で結婚。東京への引っ越し、結婚式、2度のヨーロッパ旅行などイベントを楽しみながら、資産形成に取り組んできました。結婚式や引っ越しで、一時は預金残高が4万円に。少しずつ資産を増やし、結婚から2年9ヶ月で1,000万円の貯蓄に成功。今後も、人生を楽しむための資産形成に励みます!!

わが家の毎月の資産状況の詳細は、「ひつじさんちの毎月の資産状況」をご覧ください。6月の家計簿は、「【2026年6月】二人暮らし夫婦の家計簿|家具・家電費6.7万円で特別費が今年2番目に」でまとめています。

家計管理の方法

夫婦で資産形成を進めるうえで、支出や貯蓄状況を把握しやすくすることが重要です。わが家では、以下の方法で管理し、無理なく続けられる仕組みを作っています。

- 集計期間は毎月1日~末日とし、1か月単位で収支を把握

- 夫婦の共有資産と、各自の個人資産は分けて管理

- 各自の収入の80%を共有資産に入金、残りは個人資産

- 家計簿アプリ『

マネーフォワード』とExcelを併用

マネーフォワード』とExcelを併用

このグラフはわが家の「見える化」ファイルで作成しています。詳細は「エクセルで資産と家計を『見える化』|共働き夫婦が3年で1000万円を貯めたファイルを紹介」をご覧ください。

6月の資産管理のポイント

資産の増え方は月ごとに変わる。見るべきは、積立を続けられているか。

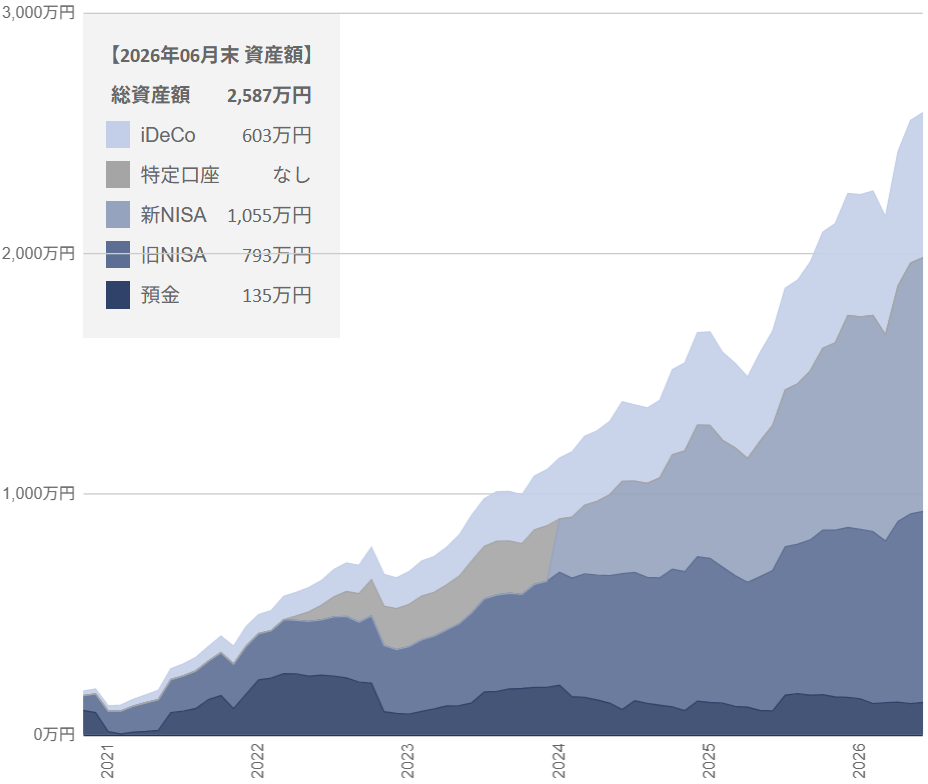

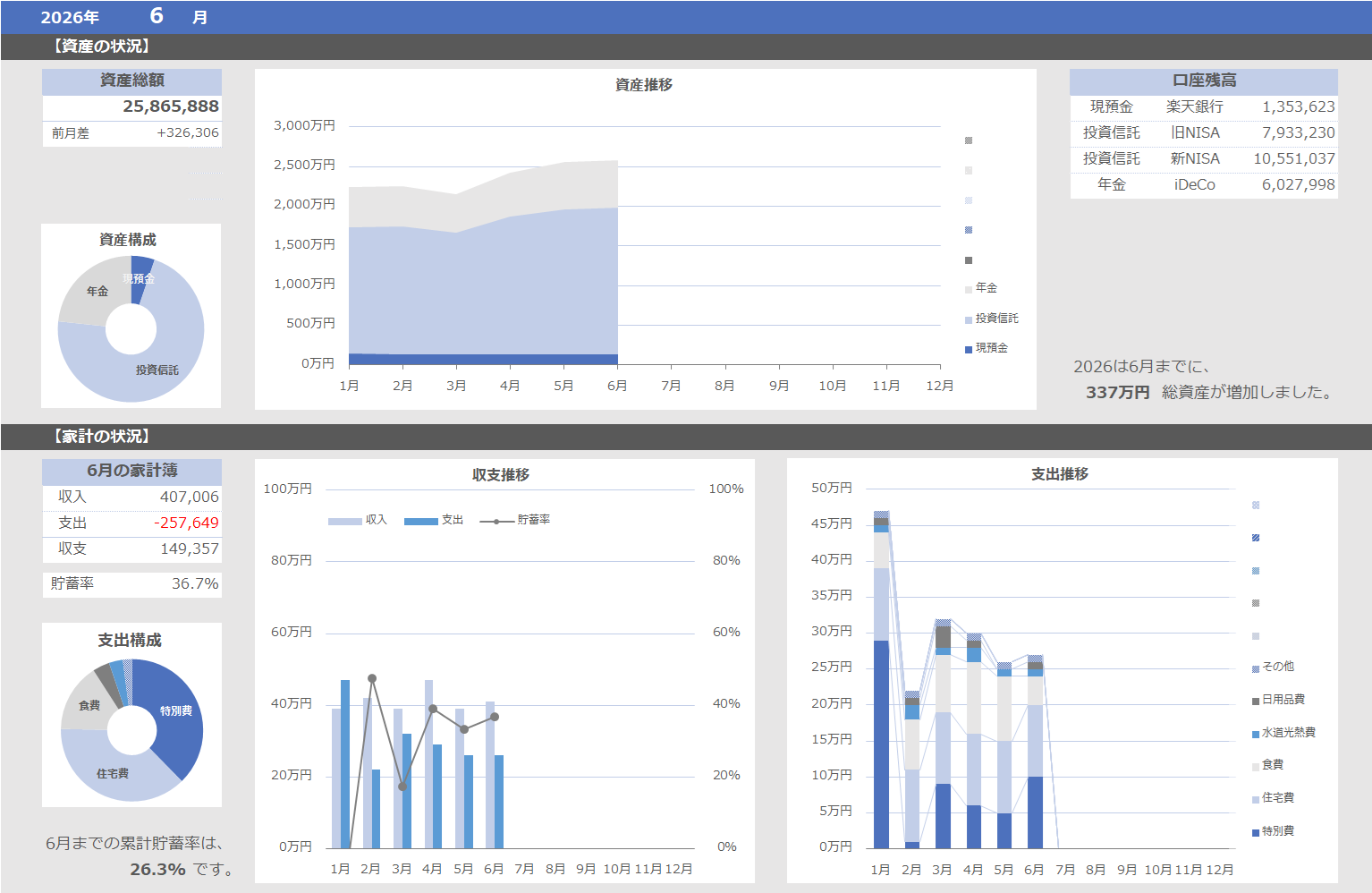

6月末の総資産は2,586万円。前月の2,554万円から32万円の増加となりました。

内訳を見ると、投資資産は2,424万円から2,451万円へ27万円の増加、預金は130万円から135万円へ5万円の増加です。4月の+271万円、5月の+130万円と比べると増加額は小さくなりましたが、3か月連続で過去最高を更新しています。

資産の増え方は、月によって大きく変わります。特に投資資産は評価額の変動もあるため、毎月同じペースで増えるわけではありません。だからこそ、月ごとの増加額だけで良し悪しを判断するのではなく、決めた積立を続けられているかを確認するようにしています。

6月の入金は合計15万円(NISA10万円+iDeCo5万円)。含み益は前月から12万円増加し、入金額とあわせて投資資産の増加につながりました。4月・5月のような大きな含み益の増加はありませんでしたが、大きく増える月もそんなに増えない月も、決めた金額を決めたタイミングで積み立てることに変わりはありません。

6月末時点の資産状況です。

総資産:2,586万円

<総資産> 2,586万円 = <預金> 135万円 + <投資> 2,451万円

6月末のわが家の総資産は、2,586万円でした。そのうち5%を預金に、95%を投資に配分しています。

わが家では、基本的に生活費の6カ月分である120万円以上を預金として確保し、それ以外は投資に回しています。大きな出費の予定がないため、資産のほとんどを投資に配分している状態です。

資産のうちどれだけ投資に回すかは、経済的な状況や年齢、リスク許容度によって異なります。わが家は、リスクに対する許容度が高いことから、生活防衛資金以外はほぼすべて投資に回しています。

生活防衛資金とは、失業や自然災害、突然の医療費、車の修理など、いざというときに生活に困らないように、投資に回さずに預金など手元に置いておく資金のことです。一般に、生活費の3ヶ月分~2年分が目安と言われています。

続いて、先月末からの資産推移です。

前月差:+32万円(+1%)

6月末時点の総資産額は2,586万円で、先月から32万円増加しました。

- 預金:130万円 → 135万円(+5万円)

- 投資:2,424万円 → 2,451万円(+27万円)

5月の130万円増加に続いて6月もさらに32万円増加し、総資産は2,586万円と3か月連続で過去最高を更新しました。

預金:+5万円(+4%)

<5月末> 130万円 → <6月末> 135万円

先月末時点からの預金の動きは、以下のとおりです。

- 収入:+41万円

- 支出:ー26万円

- 投資:ー15万円

6月の収入は41万円。生活費・家賃等の支出と投資入金15万円が引き落とされ、預金は前月の130万円から135万円へ5万円の増加となりました。

投資:+27万円(+1%)

投資の評価額は、5月末から+27万円。

<5月末> 2,424万円 → <6月末> 2,451万円

- 入金額: 15万円

- 含み益:+12万円

6月の入金は合計15万円(新NISAつみたて10万円+iDeCo5万円)。投資資産全体で27万円の増加となりました。

- つみたてNISA:+5万円(入金なし、含み益+5万円)

- NISA:+13万円(入金+10万円、含み益+3万円)

- iDeCo:+10万円(入金+5万円、含み益+5万円)

投資の状況

わが家では長期投資を目的として、主に投資信託を保有しています。主な投資先は、外国株式のインデックスファンドです。

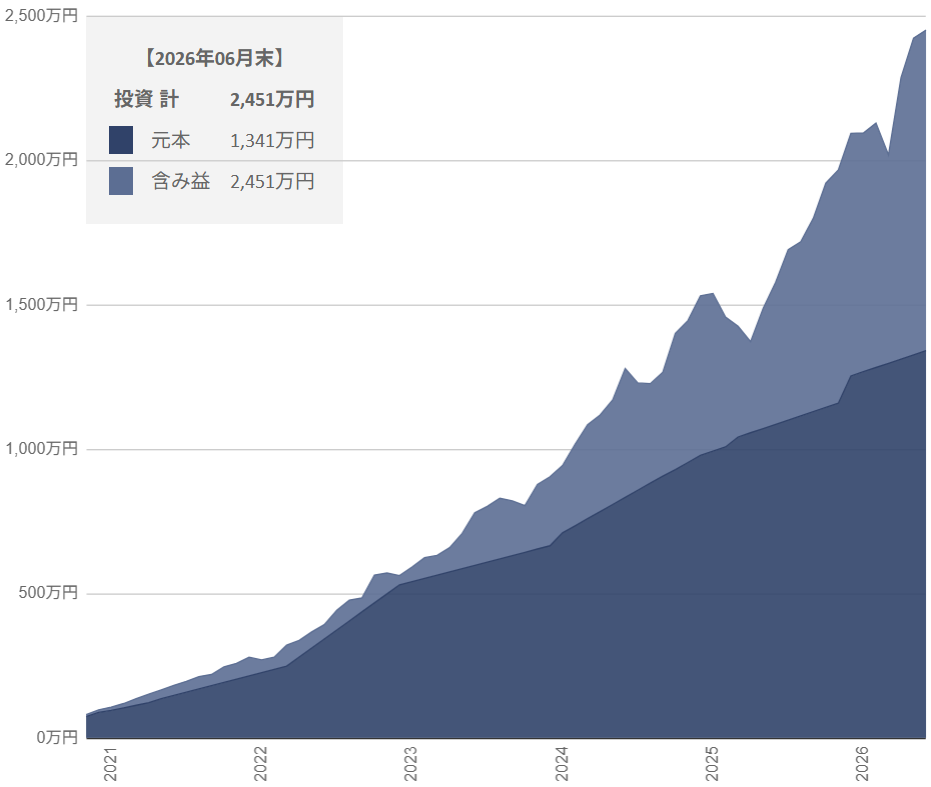

私たち夫婦が結婚してから、各年末時点の投資成績は表のとおり。

| 月 | 元 本 | 評価額 | 前年差 | 評価損益率 |

|---|---|---|---|---|

| 2020年末 | 89万円 | 98万円 | – | +10% |

| 2021年末 | 215万円 | 280万円 | +182万円 | +30% |

| 2022年末 | 531万円 | 562万円 | +282万円 | +6% |

| 2023年末 | 666万円 | 905万円 | +343万円 | +36% |

| 2024年末 | 979万円 | 1,531万円 | +626万円 | +56% |

| 2025年末 | 1,254万円 | 2,093万円 | +562万円 | +67% |

| 2026年6月末 | 1,342万円 | 2,451万円 | +358万円 | +83% |

6月末の投資評価額は、2,451万円でした。6月もつみたて継続。1,342万円の元本に対し評価額は2,451万円、1,109円の含み益が出ています。

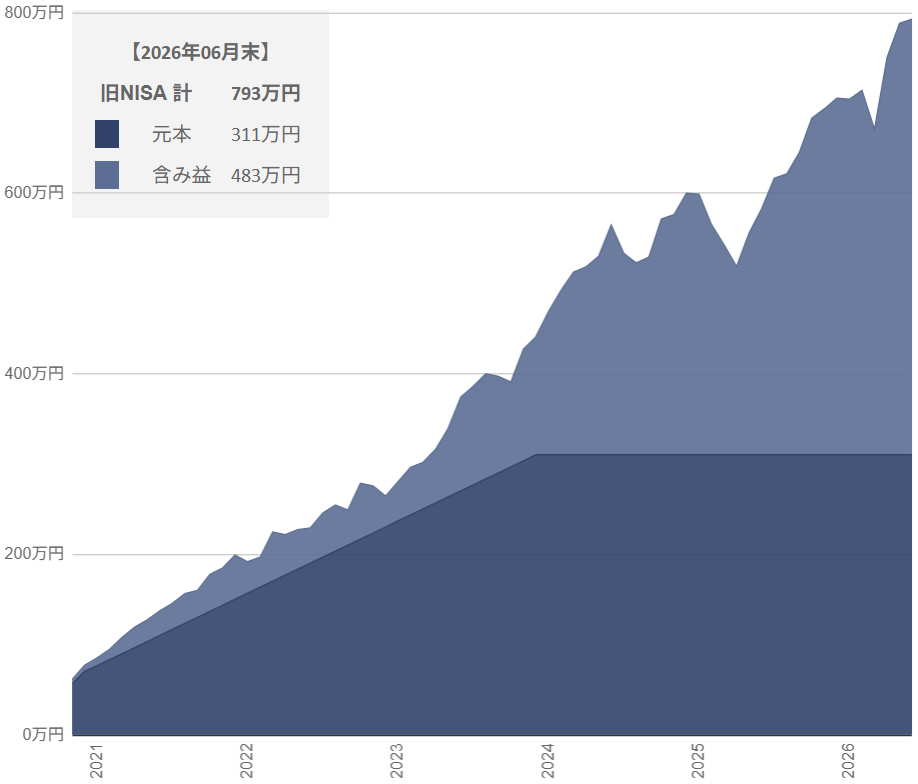

つみたてNISA:793万円(前月+5万円)

元本311万円に対し評価額793万円。6月の評価額は5万円増加しました。

<5月末> 789万円 → <6月末> 793万円

- 入金額: 0万円

- 含み益:+5万円

「前月差」は前の月からの評価額の差です。追加の投資はないため、含み益が月にどれぐらい変動しているかを表しています。

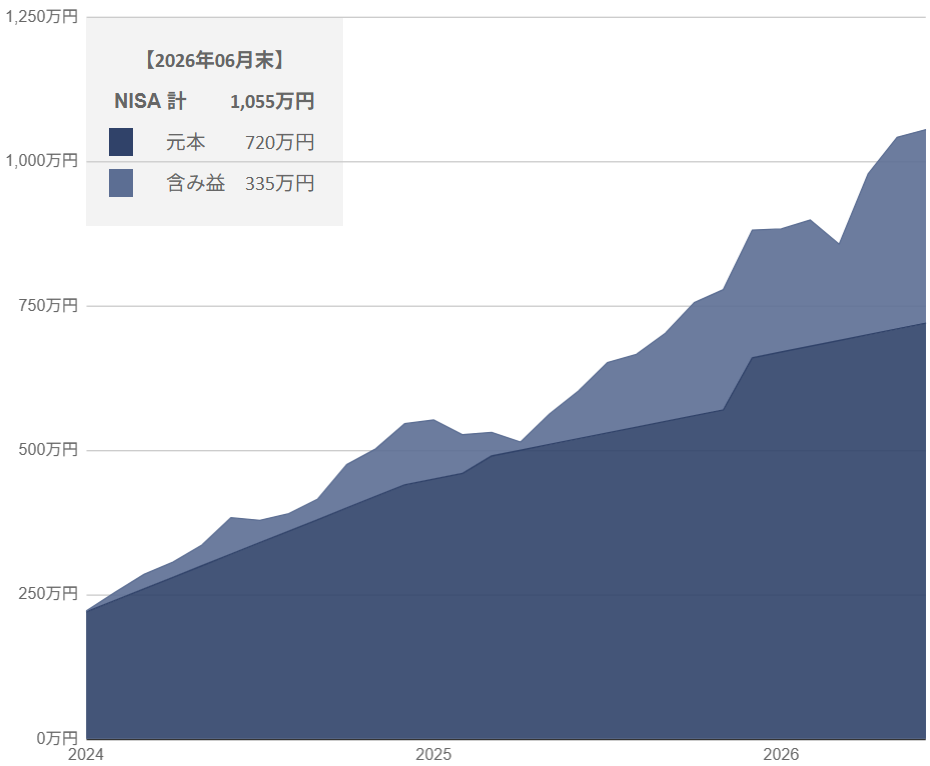

NISA:1,055万円(前月+13万円)

- 入金額: 10万円

- 含み益:_+3万円

新NISAには、「つみたて投資枠」と「成長投資枠」というふたつの枠が用意されています。わが家では、つみたて投資枠で毎月10万円(5万円×2人分)を投資し、成長投資枠は株価が下落したタイミングでスポット投資しています。

上の表は、「つみたて投資枠」の成績。毎月10万円のつみたてを継続。6月末の評価額は592万円でした。

一方、下の表は「成長投資枠」の成績。元本300万円に対し、6月末は含み益が1万円と微増しました。

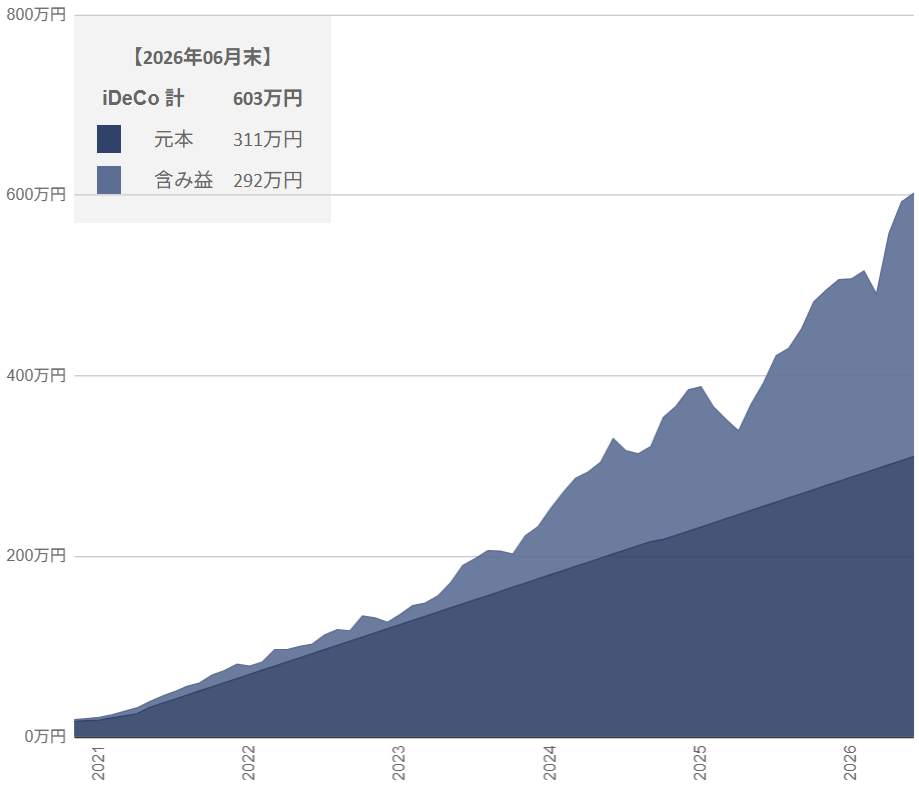

iDeCo:603万円(前月+10万円)

iDeCoの評価額は、5月末から10万円の増加。

<5月末> 593万円 → <6月末> 603万円

- 入金額: 5万円

- 含み益:+5万円

「前月差」は前の月からの評価額の差を示しており、毎月の入金(およそ5万円)も含まれています。

毎月のつみたてを継続中。6月末で、ついに夫婦あわせた評価額が600万円を超えました。

まとめ

この記事では、2026年6月末時点のわが家の資産状況を振り返りました。

4月・5月の大きな増加も、6月の着実な増加も、同じ積立を続けた結果です。増加額の大小そのものより、予定していた積立を続けられているかを大事にしています。

本記事を参考に、あなたの家計や資産の状況も見直してみてください!

大きく増える月も、静かに増える月も、積立はいつも通り。

家計と資産の状況は、『見える化』しておくことが大事。家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。私たち夫婦が活用している家計と資産を『見える化』するためのExcelファイルで、一緒に資産形成に取り組みませんか?

私たちが実際に使っているExcelファイルの詳細は、「エクセルで資産と家計を『見える化』|共働き夫婦が3年で1000万円を貯めたファイルを紹介」をご覧ください。

(2025年3月追記)Googleスプレッドシート版の「見える化」ファイルを作成しました!

Excel不要で、あなたの資産と家計を「見える化」!

など、家計・資産管理などについてのご質問やご相談は、X(旧Twitter)にてお気軽にご連絡(リポスト・DMなど)ください!

▶ 家計・資産管理について、無料で質問・相談してみる|@hituji_kakeibo

DMで、「相談希望」と送ってね~

家計の質問や相談など、お気軽にどうぞ!

以上、最後までお読みいただきありがとうございました。ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント