「ふるさと納税をしたとき、家計簿の費目は何にすれば正解なの?」「支払い月と返礼品が届いた月がズレたら、どっちで記録する?」

家計簿をつけているとき、このような疑問をもつ方は多いのではないでしょうか。

この記事では、毎月家計の実数字を公開している私たち夫婦が、実際に使っているふるさと納税の家計簿ルールをそのまま公開します。費目の選び方・計上タイミングの考え方・上限額との付き合い方まで、2023〜2025年の3年分の実績金額もあわせてご紹介します。

この記事を読むと、次のことがわかります。

- ふるさと納税は「何費」に記録するといいか

- 支払い月と返礼品が届いた月がズレたときの記録方法

- 共働き夫婦が上限額で陥りやすいミスと対策

- 実際にいくら実施しているか(3年分の実績)

以下では、各ルールの根拠と3年間の実績をあわせてお伝えします。

結論、わが家ではふるさと納税を「特別費」に入れ、クレジットカードの決済が家計簿アプリに反映された月に全額計上しています。返礼品が届いた月には追加で記録していません。

2020年11月、27歳で結婚。結婚から2年9ヶ月で1,000万円の貯蓄に成功し、現在は2,500万円超の夫婦です。毎月、家計と資産の実数字を公開しています。

ふるさと納税の実質負担は2,000円

まず前提として、ふるさと納税の仕組みをかんたんに整理します。

ふるさと納税は、好きな自治体に「寄附」をする制度です。寄附した金額に応じて食品・日用品などの「返礼品」が受け取れるほか、翌年の税金(所得税・住民税)が控除されます。

控除上限額の範囲内で寄附し、確定申告またはワンストップ特例の申請を行えば、実質の自己負担は原則2,000円です。

たとえば控除上限額の範囲内で10,000円を寄附し、必要な手続きを行った場合、2,000円を超える8,000円分が所得税・住民税の控除対象になります。

ただし、控除の恩恵を受けられる上限額は収入・家族構成によって異なります。上限を超えて寄附すると控除が受けられない部分が出てくるため、実施前にシミュレーターで上限額を確認することが大切です。

なお、家計簿に記録するだけでは控除は受けられません。確定申告またはワンストップ特例の申請が必要です。

ふるさと納税の家計簿のつけ方|費目は「特別費」、支払い月に全額記録

わが家ではふるさと納税をこのように記録しています。

- 費目:特別費(補助科目:税金)

- 計上タイミング:カード明細が家計簿アプリに反映された月に全額計上(返礼品が届いた月とは分けない)

シンプルで続けやすいルールを最初から決め、今日まで変えていません。

ふるさと納税は家計簿で何費?わが家は「特別費」で管理

ふるさと納税の費目として「食費」「日用品費」「特別費」「その他」など、さまざまな選択肢が考えられます。

わが家が「特別費」を選んでいる理由は、「費目を増やしたくない」という運用方針があるからです。

家計簿の費目が増えれば増えるほど、支出のたびに「これは何費に入れるべきか」という判断が必要になります。この判断の手間が積み重なると、家計簿をつけること自体が面倒になりやすいものです。

そこでわが家では、毎月発生しない支出はまとめて「特別費」に入れるというシンプルなルールにしています。具体的には、次のような支出が特別費に含まれます。

- 旅行費

- 家具・家電の購入

- 交際費(飲み会・お祝い等)

- 趣味のまとまった出費

- ふるさと納税

ふるさと納税は「毎月実施するものではなく、年に数回まとめて行うもの」です。「毎月は発生しない支出」という特別費の定義にそのまま当てはまるため、自然と特別費に分類しています。

「ふるさと納税」専用の費目を作るという選択肢もありましたが、採用していません。専用費目を作るメリットが、費目が増えることへの管理コストを上回らないと判断しているためです。

返礼品が翌月届いても、記録は支払い月だけでいい

ふるさと納税では、寄附(決済)のタイミングと返礼品が届くタイミングがズレることがよくあります。12月に寄附したのに、返礼品が届くのは翌年1月というケースは珍しくありません。

このとき「寄附した月」と「返礼品が届いた月」のどちらで計上するかが問題になります。

わが家の答えは「寄附した月(カード明細に反映された月)に全額を計上」です。返礼品が届いた月とは分けていません。

理由はシンプルです。わが家では普段の買い物をキャッシュレス決済にしており、カードの利用明細が家計簿アプリに自動で反映される仕組みにしています。

ふるさと納税もクレジットカードで決済するため、カードの明細が家計簿に入ってきた月に自動で記録されます。この自動連携のフローをわざわざ変える理由がないため、カード明細に反映された月にそのまま計上するルールにしています。

言い換えると、「記録タイミングを手動で調整することより、仕組みをシンプルに保つことを優先している」ということです。

記帳はカード連携でほぼ自動化できる

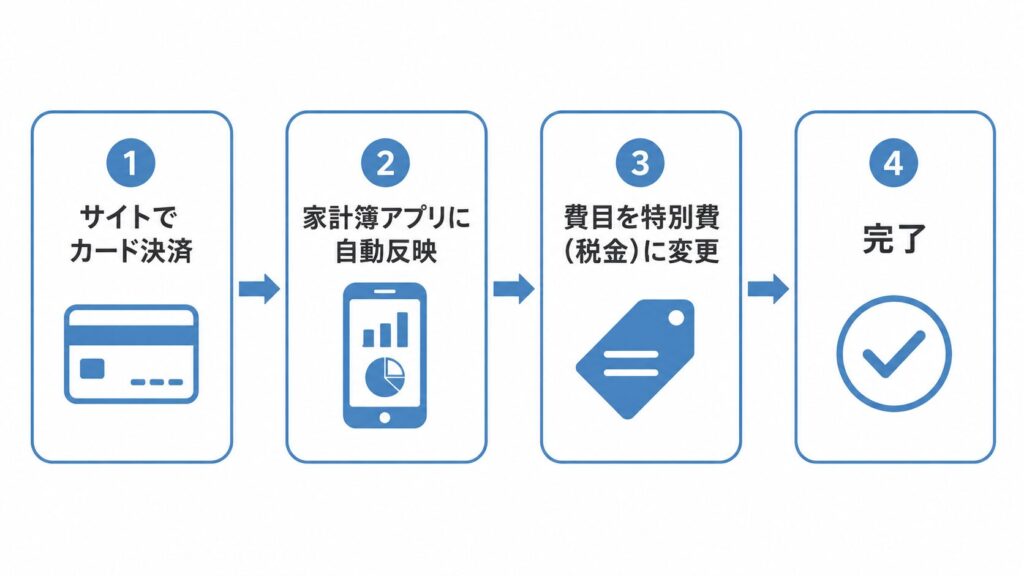

実際の記帳の流れは、次の通りです。

- ふるさと納税サイト(楽天ふるさと納税・さとふる等)でクレジットカード決済

- カードの利用明細が家計簿アプリ(例:マネーフォワードMEなど)に自動で反映

- 費目を「特別費(税金)」に変更

- 完了(返礼品が届いた際は記帳不要)

手動で行う作業は「費目を特別費(税金)に変更する」1ステップだけです。家計簿アプリとクレジットカードを連携させていれば、ほぼ自動で管理が完結します。

「家計簿アプリの連携は難しそう」と感じる方もいるかもしれませんが、家計簿アプリとクレジットカードを連携しておけば、カード明細が自動で取り込まれます。初回設定は必要ですが、一度連携すれば毎月の記帳作業をかなり減らせます。

なお、家計全体の収支・資産をまとめて管理したい方には、わが家で使っているExcelファイルも参考にしてみてください。

共働き夫婦が損しやすい上限額の落とし穴

ふるさと納税で外せない注意点が「上限額」の管理です。

上限額を超えた寄附は、控除の恩恵を受けられなくなります。上限額は本人の収入・家族構成によって異なるため、毎年実施前に必ず確認しておくと安全です。

わが家は共働きのため、夫・妻それぞれに上限額があります。共働き夫婦が陥りやすいミスとして、次の2つがあります。

夫婦の上限額を合算してしまう

収入の少ない側・育休中の配偶者名義で寄附してしまう

また、転職・昇給・産休・育休などで収入が変わった年は、前年と上限額が大きく変わります。毎年「今年の収入はどうか」を確認してからシミュレーターで計算する習慣をつけておくと安心です。

「さとふる」「ふるなび」などのサイトでシミュレーターが無料で使えます。

わが家の3年間のふるさと納税実績

参考として、わが家で実際にふるさと納税を実施した金額を公開します(夫婦合計)。

| 年 | 年間合計 | 主な実施時期 |

|---|---|---|

| 2023年 | 62,000円 | 1月・3月・5月・7月・9月(5回) |

| 2024年 | 58,000円 | 10月・12月(2回) |

| 2025年 | 73,500円 | 5月・6月・9月(3回) |

3年間を通じて、年間58,000〜73,500円の範囲で実施してきました。

実施のパターンは年によって異なります。2023年は年初から分散して5回実施しているのに対し、2024年は10月・12月の2回で、年末寄りの実施になっています。

実は、ふるさと納税には年末に寄附が集中しやすい構造があります。「その年の12月31日までの寄附分」が当年の控除対象になるため、年末になって「今年の控除枠をまだ使っていない」と気づき、駆け込みで実施するパターンになりやすいのです。

ただし、年末は人気の返礼品の在庫がひっ迫しやすく、希望の返礼品が選べないことがあります。年初や夏の段階で上限額を把握しておき、複数回に分けて実施することで、より欲しい返礼品を余裕をもって選ぶことができます。

家計が赤字気味なら、ふるさと納税は急がなくていい

ふるさと納税は「お得な制度」として紹介されることが多いですが、家計の現状に合わせた判断が必要です。

現時点で貯蓄がうまくできていない・家計が毎月赤字気味という状況では、ふるさと納税を急いで実施することをおすすめしていません。

理由は、ふるさと納税の節税メリットが「翌年の税金が減る」という形で現れるためです。今年は現金支出が増える一方で、恩恵が出るのは来年以降になります。日常の家計が安定していない段階では、この一時的な出費の増加が家計を圧迫するリスクがあります。

「返礼品がお得だから」「みんなやっているから」という理由だけで飛びつくのではなく、まず毎月の収支を把握・安定させることを優先してください。まず家計の土台を整えてから取り組む方が安全です。

まとめ

この記事では、わが家のふるさと納税の家計簿ルールをご紹介しました。

家計管理は、ルールを複雑にするほど続けにくくなります。費目や計上タイミングで迷ったときは、「シンプルに保てるかどうか」を基準にすると判断しやすくなります。

ルールを決めたら、あとは毎月同じことを繰り返すだけ!

まずは「ふるさと納税は特別費に入れる」など、迷わず続けられるルールを1つ決めることから始めてみてください。

家計と資産の状況は、『見える化』しておくことが大事。家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。私たち夫婦が活用している家計と資産を『見える化』するためのExcelファイルで、一緒に資産形成に取り組みませんか?

私たちが実際に使っているExcelファイルの詳細は、「エクセルで資産と家計を『見える化』|共働き夫婦が3年で1000万円を貯めたファイルを紹介」をご覧ください。

Googleスプレッドシート版の「見える化」ファイルを作成しました!(2025年3月)

Excel不要で、あなたの資産と家計を「見える化」!

など、家計・資産管理などについてのご質問やご相談は、X(旧Twitter)にてお気軽にご連絡(返信・DMなど)ください!

▶ 家計・資産管理について、無料で質問・相談してみる|@hituji_kakeibo

DMで「相談希望」と送ってね~

家計の質問や相談など、お気軽にどうぞ!

以上、最後までお読みいただきありがとうございました。ひつじさんちのふるさと納税の家計簿ルール、みなさまの参考になればうれしいです。

コメント