ひつじさんちの家計簿、2022年5月の資産状況です。

この記事では、

・結婚2年目の夫婦で、総資産はどれぐらい?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産の配分や、毎月の資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円が目標

・『お金を使わない』ことではなく『お金をつかうこと』に意識を向ける

月々の家計簿については、別の記事でまとめています。

それでは、2022年5月末時点の資産状況をみていきます。

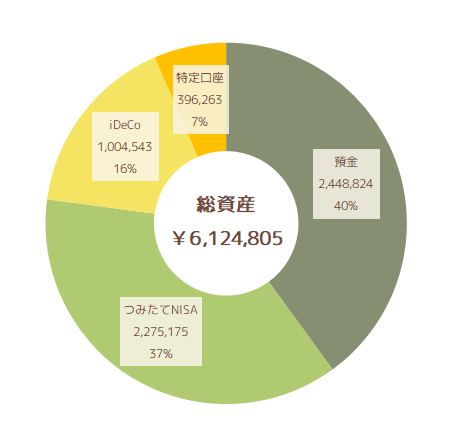

資産状況 ¥6,124,805

◆総資産:¥6,124,805

◇預 金:¥2,448,824

◇投 資:¥3,675,981

2022年5月末時点の総資産は、¥6,124,805でした。

600万円超えた!

順調に資産が増やせてるね!

そのうち40%の¥2,448,824を預金に、60%の¥3,675,981を投資に配分しています。

共有資産用の証券口座の準備がようやく整い、4月から特定口座での投資を開始しました。

現預金の比率に余裕があるため、現金を特定口座での投資にまわしていこうと思います。

特定口座では、投資信託を購入予定です。

預金 ¥2,448,824

5月末時点で、預金は¥2,448,824でした。

わが家では、生活費の半年分である120万円を生活防衛資金として銀行口座に残すようにしています。

しばらく大きな出費の予定はないため、120万円を超えた分は投資信託を購入する予定です。

投資 ¥3,675,981

◇つみたてNISA:¥2,275,175

◇iDeCo______:¥1,004,543

◇特定口座____:¥0,396,263

共有資産の投資は、すべて投資信託を購入しています。

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を利用中です。

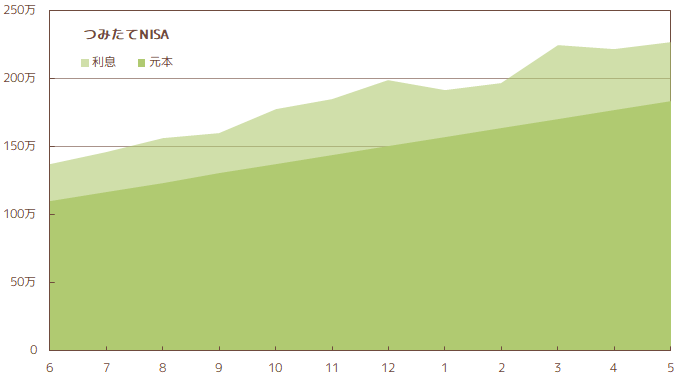

つみたてNISA ¥2,275,175

◇累計入金額:¥1,838,800

◇利 息:¥0,436,375 (+23.7%)

つみたてNISAをはじめてから、4年が経過。

夫がつみたてNISAをはじめてから4年が経過しました。

上記の資産状況は夫婦ふたりの運用結果を合算していますが、夫ひとり分の運用結果がこちら。

・入金額:¥0,871,900

・評価額:¥1,069,356

・利 息:¥0,197,456

トータルリターンは22.6%。

社会人2年目の6月から運用開始したのですが、最初は投資にまわすお金がありませんでした。

それでも少しでも早く投資を始めたくて、月に¥3,000~4,000程度の積み立てから投資をスタートしました。

少額でも、始めることで学べることは多いもんね。

夫のつみたてNISAは、全世界株式インデックスファンドがメイン。

順調なリターンを出してくれているので、今後も継続して積み立てていきます。

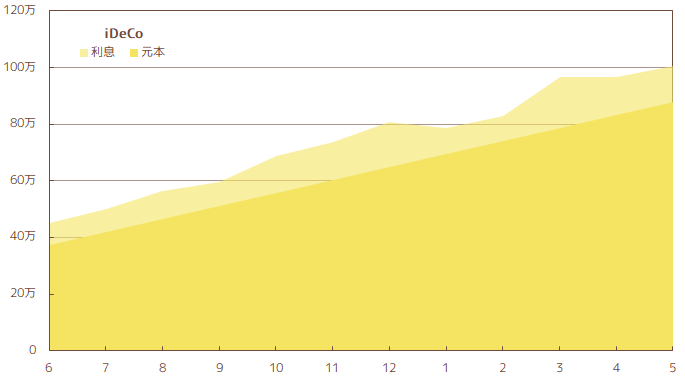

iDeCo ¥1,004,543

◇累計入金額:¥878,000

◇利 息:¥126,543 (+14.4%)

iDeCoの評価額、100万円超えた!

あとちょっと、からが長かったね~。

iDeCoの評価額が、100万円を超えました。

順当にいけば4月には100万円を超えると思っていたのですが、株価の下落によりお預け状態に。

5月もいつもどおりに¥46,000を積み立て、元本が増えることでどうにか100万円を超えることができました。

特定口座 ¥396,263

◇累計入金額: ¥400,000

◇利 息:▲¥003,737 (▲0.9%)

ポートフォリオ内で唯一の含み損。

まだ、始めたばかりだからね。

4月から積み立て始めた、特定口座での投資信託。

現状は¥3,737の含み損を抱えています。

こちらも長期保有が目的なので、現状の含み損はまったく問題ありません。

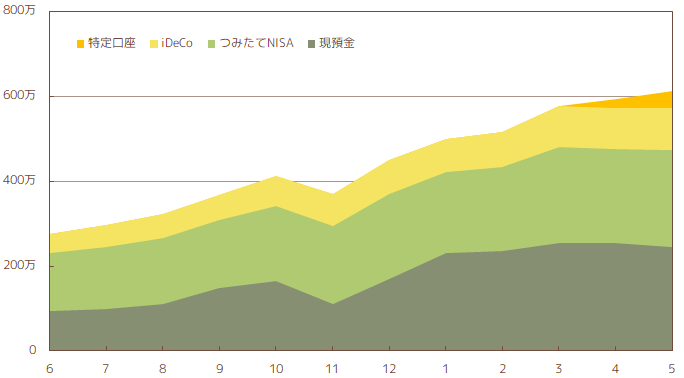

続いて、先月末からの資産推移をみていきます。

資産推移 +¥202,402 (+3.4%)

◆¥5,922,403 → ¥6,124,805

4月からは余剰分の現金を特定口座での投資にまわし、現金の比率を下げています。

預金 ▲¥92,140 (▲3.6%)

◆¥2,540,964 → ¥2,448,824

先月末時点からのお金の動きは、以下のとおりです。

◇収入: ¥452,000

◇支出:▲¥231,540

◇投資:▲¥312,600

5月の家計簿ふりかえりはこちら。

投資 +¥294,542 (+8.7%)

◆¥3,381,439 → ¥3,675,981

◇今月の投資額:_¥312,600

◇利 息:▲¥018,058

5月は¥312,600を投資し、株価の変動により利息が¥18,058減少しました。

4月に続き、含み益が減少しています。

定期で積み立てをしているため、『株価が下がっている=安いタイミングで購入できる』と捉え、前向きに考えています。

つみたてNISA +¥54,701 (+2.5%)

◆¥2,220,474 → ¥2,275,175

◇今月の入金額:_¥66,600

◇利 息:▲¥11,899

iDeCo +¥36,548 (+3.8%)

◆¥967,995 → ¥1,004,543

◇今月の入金額:_¥46,000

◇利 息:▲¥09,452

特定口座 +¥203,293 (+105%)

◆¥192,970 → ¥396,263

◇今月の入金額:_¥200,000

◇利 息:+¥003,293

4月から、ようやくスタートできた特定口座での投資。

現金に余裕があるうちは、毎月20万円をつみたて投資していきます。

今月から、毎月20万円をつみたて投資していきます。

生活防衛資金は十分に確保できているので、様子を見ながら投資の比率を上げる予定です。

今のわが家は、リスク許容度が比較的高い状態だからね。

共働きだし、あくまで余剰資金での投資だから大丈夫。

まとめ

わが家の総資産が600万円を超えました。

昨年の1月時点の総資産が120万円程度だったことを考えると、約1年半で500万円増えています。

投資にまわす比率が多くなるほど、資産の増加率は上がるはず。

相場次第です。

まずは、年末時点での資産700万円を目指して、引き続き資産運用を続けていきます。

積み立て投資だから、特別何かするわけじゃないけどね。

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント