ひつじさんちの家計簿、2022年11月の資産状況です。

この記事では、

・結婚3年目の夫婦で、総資産はどれぐらい?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産配分や、毎月の資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

不動産系事務職に就いていた妻ですが、9月末で退職し、現在は転職活動中です。

また、建築系技術職として6年半働いていた夫も、11月末をもって転職。

30歳を目前に、夫婦ふたりとも自分のキャリアを見つめ直すことになりました。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円が目標 ⇒ 8月 達成!

・『お金をつかわない』ことではなく『何にお金をつかうか』に意識を向ける

月々の家計簿については、別の記事でまとめています。

それでは、2022年11月末時点の資産状況をみていきます。

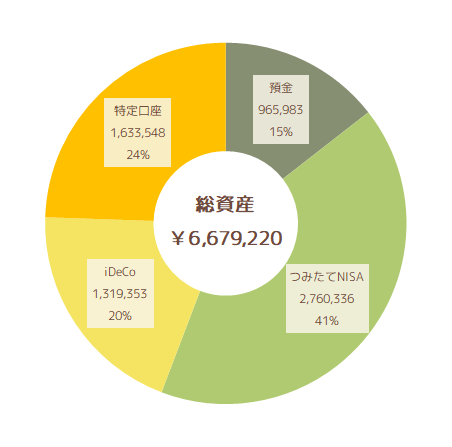

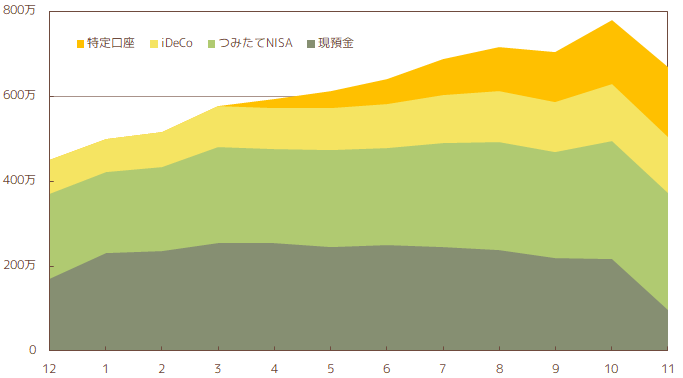

資産状況 ¥6,679,220

◆総資産:¥6,679,220

◇預 金:¥0,965,983

◇投 資:¥5,713,237

2022年11月末時点の総資産は、¥6,679,220でした。

700万円を下回ってる…。

わが家の2022年の目標は、共有資産700万円。

8月末に総資産が700万円を突破して喜んでいたのですが、ここにきて資産が減少しました。

資産減少の理由は明白で、11月に夫婦ふたりで海外旅行に行ったから。

旅行に行ったことに後悔はまったくありませんが、資産は明らかに減りました。

2022年、残りの1か月で資産を700万円まで増やすことができるのか…。

年末まで、あと少し。

総資産のうち14%の¥965,983を預金に、86%の¥5,713,237を投資に配分しています。

総資産の86%を投資に配分していますが、これらはすべて投資信託です。

預金 ¥965,983

11月末時点で、預金は¥965,983でした。

わが家では、生活費の半年分である120万円を生活防衛資金として銀行口座に残すようにしています。

あれ、120万円を下回ってるよね…。

4月から、120万円を超えた預金は投資信託の購入に充てていました。

しかし、海外旅行での出費、転職による収入の減少などにより、一時的に預金が不足する事態に。

年内は当初の予定どおりに投資を継続しますが、2023年はしばらく投資額を減らすことで生活防衛資金分の預金を増やそうと思います。

転職でしばらく収入がなくても生活できるように、生活防衛資金を確保しておいてよかった。

現在は、つみたてNISA・iDeCoのほかに特定口座で投資信託を購入しています。

2023年は、生活防衛資金が貯まるまで特定口座への入金を中止します。

つみたてNISA・iDeCoについては、引き続き限度額まで投資を継続する予定です。

投資 ¥5,713,237

◇つみたてNISA:¥2,760,336

◇iDeCo______:¥1,319,353

◇特定口座____:¥1,633,548

なかなか資産が増えない。

共有資産の投資は、すべて投資信託を購入しています。

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を運用中です。

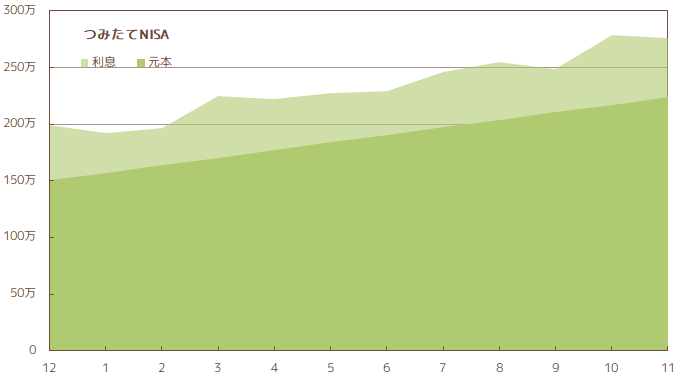

つみたてNISA ¥2,760,336

◇累計入金額:¥2,238,400

◇利 息:¥0,521,936 (+23.3%)

10月に大幅に回復した利息が、ここにきてふたたび減少。

投資額の23.3%を利息として得ることができています。

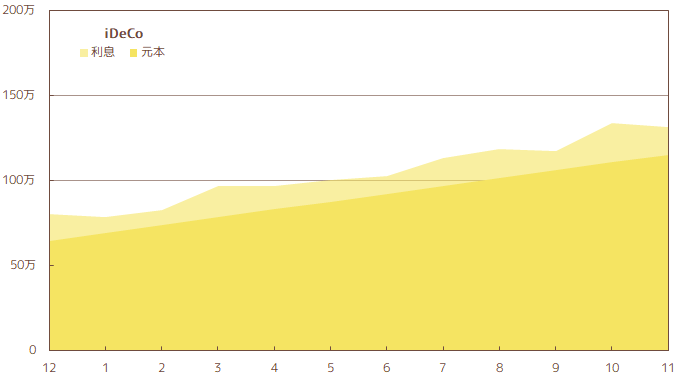

iDeCo ¥1,319,353

◇累計入金額:¥1,154,000

◇利 息:¥0,165,353 (+14.3%)

特定口座 ¥1,633,548

◇累計入金額:¥1,600,000

◇利 息:¥0,033,548 (2.1%)

続いて、先月末からの資産推移をみていきます。

資産推移 -¥1,119,678 (-14.4%)

◆¥7,798,898 → ¥6,679,220

急激に現預金が減ってる…。

2021年末から少しずつ、でも着実に資産を増やしてきましたが、今月で大きく資産が減少。

10月末は、株価が上昇したことで9月末から75万円資産が増えましたが、11月末はそこから112万円資産が減りました。

この2か月、資産の変動額が大きすぎる。

預金 -¥1,191,110 (-55.2%)

◆¥2,157,093 → ¥965,983

1か月で、預金が半分以下に。

先月末時点からのお金の動きは、以下のとおりです。

◇収入: ¥0,318,014

◇支出:-¥1,196,524

◇投資:-¥0,312,600

11月の家計簿ふりかえりはこちら。

海外旅行のツアー代金を支払ったクレジットカードの請求により、支出が高額になっています。

11月請求分のカード支払い金額は¥1,137,853でした。

これまでの人生で、最高額の請求。

わが家では、支出の多くを楽天カードで支払っています。

11月は、楽天カードをはじめとした楽天の各種サービスを使うことで、一般的な還元率のカードを使用するより¥11,663も多くポイントがもらえたという計算になりました。

投資 +¥71,432 (+0.9%)

◆¥5,641,805 → ¥5,713,237

◇今月の入金額: ¥312,600

◇利 息:-¥241,168

11月は¥312,600を投資し、株価の変動により利息が¥241,168減少しました。

つみたてNISA -¥30,448 (-1.1%)

◆¥2,790,784 → ¥2,760,336

◇今月の入金額: ¥66,600

◇利 息:-¥97,048

入金したそばから資産が減っていくのはなかなか悲しいですが、少しでも割安で購入できているのであればOKということにします。

ポジティブにいこう!

iDeCo -¥22,296 (-1.7%)

◆¥1,341,649 → ¥1,319,353

◇今月の入金額: ¥46,000

◇利 息:-¥68,296

特定口座 +¥124,176 (+8.3%)

◆¥1,509,372 → ¥1,633,548

◇今月の入金額: ¥200,000

◇利 息:-¥075,824

4月から開始した、特定口座での投資。

今年の年末、12月までは毎月20万円をつみたて投資していく予定です。

その後は、生活防衛資金である現預金120万円を貯金できるまで、入金をストップしようと思います。

まとめ

2022年は、年末時点で総資産額700万円以上を目標にしていました。

8月末の資産が715万円で、今年の目標を無事達成しました。

しかし、今月の112万円の資産減少により、現在の資産は670万円に。

目標まであと少しだけど…。

2022年もあと1か月。

目標まではあとは30万円ですが、私たち夫婦は転職により冬の賞与はなく、転職後の初給与が入るのは1月になってから。

投資の状態(株価)によっては、年末時点で目標の700万円をギリギリ上回ることができそうですが、目標達成は難しいかもしれません。

どうなることやら。

年末時点で、わが家の資産はどうなっているのか。

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント