ひつじさんちの家計簿、2022年9月の資産状況です。

この記事では、

・結婚2年目の夫婦で、総資産はどれぐらい?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産配分や、毎月の資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円が目標 ⇒ 8月 達成!

・『お金をつかわない』ことではなく『何にお金をつかうか』に意識を向ける

月々の家計簿については、別の記事でまとめています。

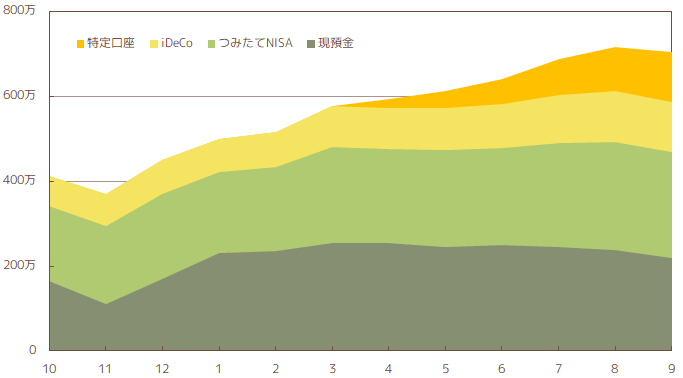

それでは、2022年9月末時点の資産状況をみていきます。

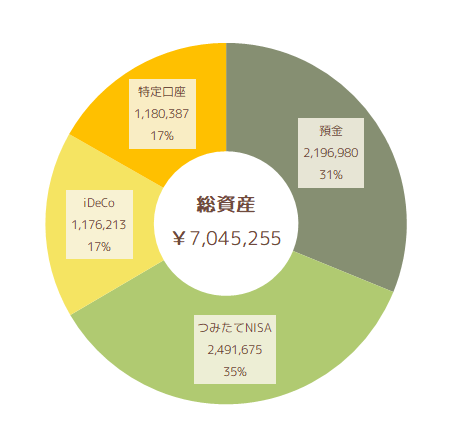

資産状況 ¥7,045,255

◆総資産:¥7,045,255

◇預 金:¥2,196,980

◇投 資:¥4,848,275

2022年9月末時点の総資産は、¥7,045,255でした。

そのうち32%の¥2,196,980を預金に、68%の¥4,848,275を投資に配分しています。

総資産の68%を投資に配分していますが、これらはすべて投資信託です。

預金 ¥2,196,980

9月末時点で、預金は¥2,196,980でした。

わが家では、生活費の半年分である120万円を生活防衛資金として銀行口座に残すようにしています。

しばらく大きな出費の予定はないため、120万円を超えた分は投資信託の購入に充てています。

投資 ¥4,848,275

◇つみたてNISA:¥2,491,675

◇iDeCo______:¥1,176,213

◇特定口座____:¥1,180,387

投資額、500万円まであと少し…。

共有資産の投資は、すべて投資信託を購入しています。

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を運用中です。

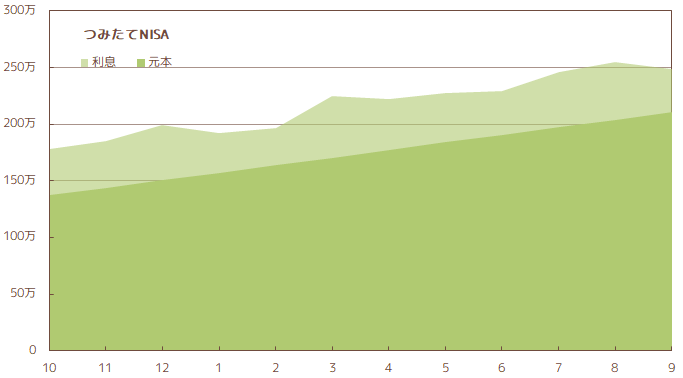

つみたてNISA ¥2,491,675

◇累計入金額:¥2,105,200

◇利 息:¥0,386,475 (+18.4%)

7月・8月と、順調に利息が増えてきていましたが、9月は利息がやや減少。

それでも、投資額の18.4%を利息として得ることができています。

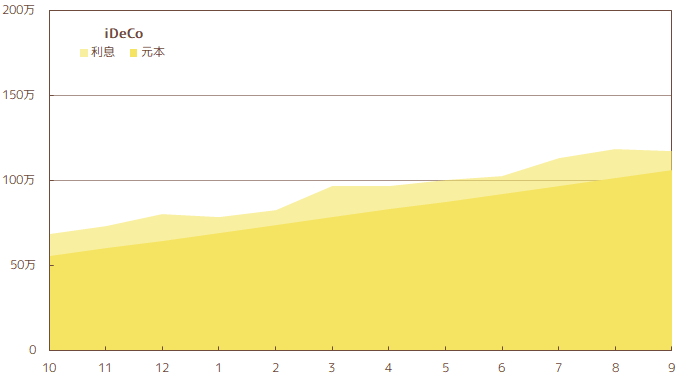

iDeCo ¥1,176,213

◇累計入金額:¥1,062,000

◇利 息:¥0,114,213 (+10.8%)

特定口座 ¥1,180,387

◇累計入金額: ¥1,200,000

◇利 息:-¥0,019,613 (-1.6%)

4月から積み立て始めた、特定口座での投資信託。

はじめて2ヶ月目の5月までは含み損を抱えており、購入した価格よりもその時点の価格が下がっていましたが、その後すぐに含み損は解消し利息がプラスになっていました。

しかし、ここにきて久々の含み損。

投資を始めてしばらくは含み損になる可能性が高いから、あまり気にしない。

わが家の投資は長期運用が目的。

のんびり見守りつつ、継続していきます。

続いて、先月末からの資産推移をみていきます。

資産推移 -¥106,923 (-1.5%)

◆¥7,152,178 → ¥7,045,255

4月からは余剰分の預金を特定口座での投資にまわし、少しずつ預金の比率を下げています。

2021年末から、毎月順調に総資産を増やすことができていましたが、ここにきて停滞。

2022年中に総資産700万円の目標は8月で達成したものの、投資の不安定さによって一旦足踏み中です。

投資は不安定とはわかっていても、もどかしいね…。

預金 -¥145,159 (-6.1%)

◆¥2,376,139 → ¥2,230,980

先月末時点からのお金の動きは、以下のとおりです。

◇収入: ¥406,959

◇支出:-¥239,518

◇投資:-¥312,600

9月の家計簿ふりかえりはこちら。

徐々に預金の比率を下げていっており、収入よりも支出&投資の金額が大きい状態です。

もう少し、現金比率を下げる予定。

わが家では、支出の多くを楽天カードで支払っています。

9月は、楽天カードをはじめとした楽天の各種サービスを使うことで、一般的な還元率のカードを使用するより¥5,498も多くポイントがもらえたという計算になりました。

投資 +¥72,236 (+1.5%)

◆¥4,776,039 → ¥4,848,275

◇今月の入金額: ¥312,600

◇利 息:-¥240,364

9月は¥312,600を投資し、株価の変動により利息が¥240,364減少しました。

つみたてNISA -¥57,286 (-2.2%)

◆¥2,548,961 → ¥2,491,675

◇今月の入金額:_¥066,600

◇利 息:-¥123,886

iDeCo -¥13,180 (-1.1%)

◆¥1,189,393 → ¥1,176,213

◇今月の入金額:_¥46,000

◇利 息:-¥59,180

特定口座 +¥142,702 (+13.8%)

◆¥1,037,685 → ¥1,180,387

◇今月の入金額:_¥200,000

◇利 息:-¥057,298

4月から、ようやくスタートできた特定口座での投資。

預金に余裕があるうちは、毎月20万円をつみたて投資していきます。

12月までは、毎月20万円を積み立てる予定!

まとめ

2022年は、年末時点で総資産額700万円以上を目標にしていました。

9月末時点の総資産は、705万円。

今年の目標は達成できましたが、8月末時点の715万円からは減少しています。

次の目標は、資産1,000万円!

2023年、私たち夫婦は30歳を迎えます。

来年の目標は、30歳で共有資産1,000万円!

2023年いっぱいで、ギリギリ達成できるかどうか…。

引き続き、資産形成を頑張ります!

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント