こんな疑問を感じていませんか?

この記事では、FP(ファイナンシャルプランナー)の資格を持ち、家計管理と積み立て投資によって結婚から3年弱で資産1,000万円を達成した私たち夫婦の資産状況を公開します。この記事を読むことで、あなたに合った資産形成のヒントがわかります。

私たち夫婦と一緒に、楽しみながら資産形成を続けていきましょう!

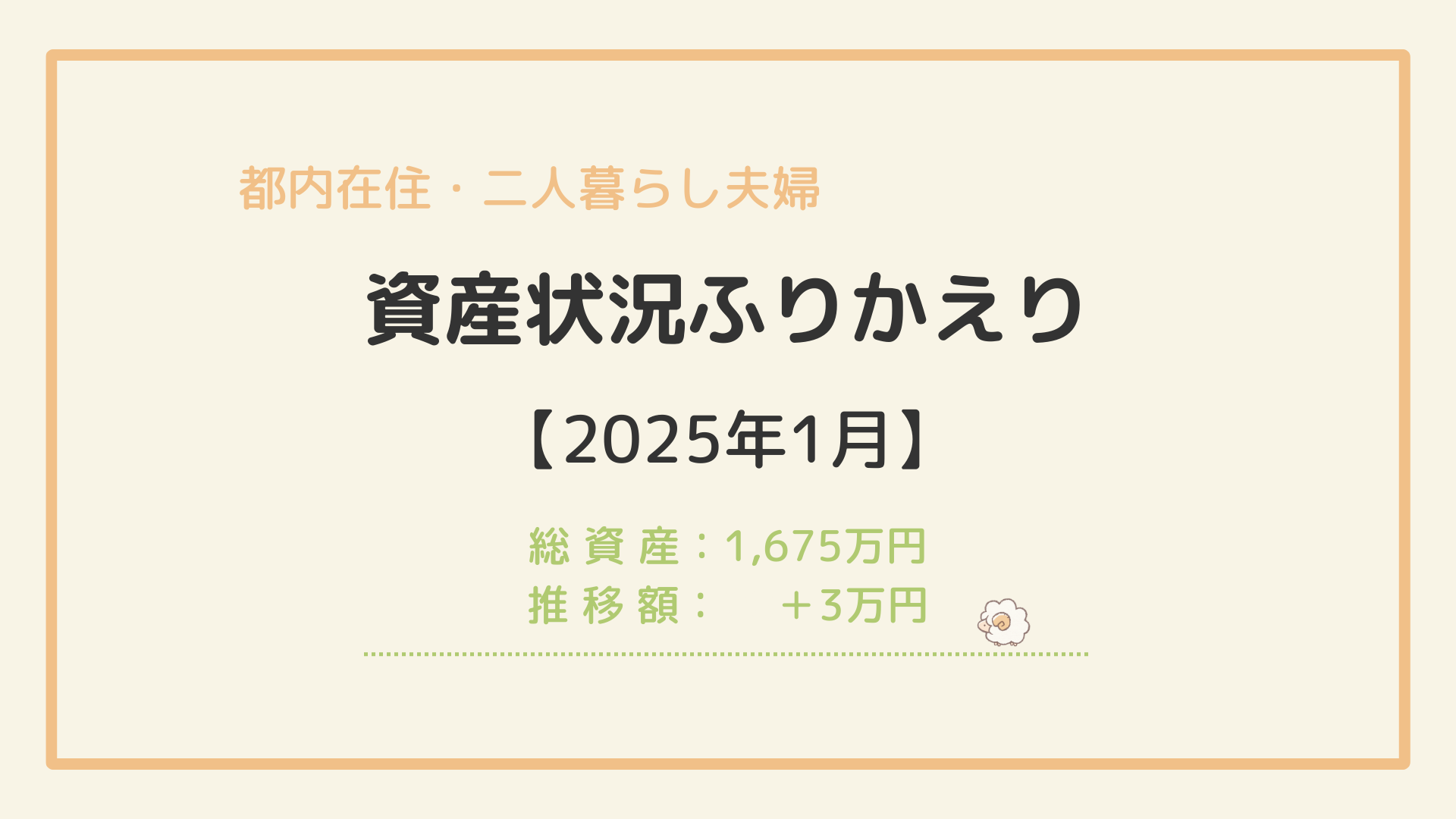

- 総資産は前月+3万円の1,675万円。

- 含み益は減少したものの、黒字家計で資産は増加!

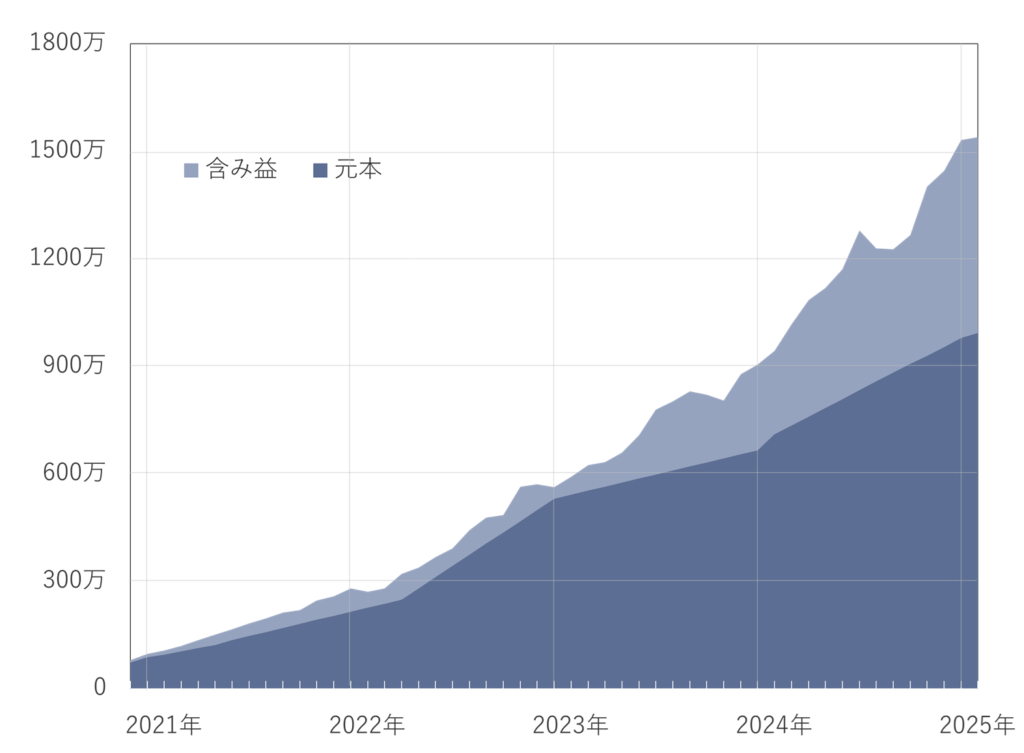

- 投資元本は993万円。2月には1,000万円を超えそう!?

はじめに

ひつじさんちについて

2020年11月、27歳で結婚。東京への引っ越し、結婚式、2度のヨーロッパ旅行などを楽しみながら、資産形成に取り組んできました。結婚後、一時は銀行の預金残高が4万円に。家計管理と積立投資で少しずつ資産を増やし、結婚から2年9ヶ月で資産1,000万円を達成。現在も、夫婦で話し合いながらお金の使い方を見直し、無理なく楽しみながら資産形成を続けています。

わが家の毎月の資産状況の詳細は、「ひつじさんちの毎月の資産状況」をご覧ください。1月の家計簿は、「【2025年1月】二人暮らし夫婦の家計簿|旅行&食費UPでも貯蓄率31%キープ!」でまとめています。

家計管理の方法

夫婦で資産形成を進めるうえで、支出や貯蓄状況を把握しやすくすることが重要です。わが家では、以下の方法で管理し、無理なく続けられる仕組みを作っています。

- 集計期間は毎月1日~末日とし、1か月単位で収支を把握

- 夫婦の共有資産と、各自の個人資産は分けて管理

- 各自の収入の80%を共有資産に入金、残りは個人資産

- 家計簿アプリ『

マネーフォワード』とExcelを併用

マネーフォワード』とExcelを併用

家計簿や口座の残高を単に記録するだけでは、お金の流れがつかみにくく、貯蓄の実感が持ちにくいことがあります。わが家では、家計簿アプリ『マネーフォワード』とExcelを併用し、毎月の資産状況を視覚的に管理。こうすることで、

というメリットがあります。

あなたも、家計の「見える化」に取り組んでみませんか?

1月の資産管理のポイント

投資は無理のないペースで

わが家では、2024年からはじまった新NISAで毎月20万円を投資していました。この1月からは、月10万円にペースを落としています。

わが家の毎月の収支は、ボーナスを除くと約10万円ほどの黒字。2024年は、現預金に余裕があったため月20万円の積み立てが可能でしたが、今年も同じペースで投資するのは無理があると判断。

資産形成においては、「無理せず続けること」が何より大切。無理して投資を続けても、日々の生活費が足りなくなったり、支払いが苦しくなったりすれば、途中で投資を取り崩す事態や、焦って判断を誤るリスクもあります。

長期的に資産を増やすため、“自分たちにとって無理のない金額”を見極めることが重要です。そして、そもそも「毎月いくら投資できるか」を判断するには、家計の収支をしっかり把握しておく必要があります。

含み益が減っても、家計が黒字なら焦らない

1月は、資産全体でみると3万円増加していますが、投資の含み益は6万円減少しました。月によっては20万円近く含み益が減少することもありますが、心理的なストレスはほとんど感じていません。

少しずつ投資額を増やしてきたことと、家計自体は黒字で推移しているからです。「資産が増えない=失敗」ではなく、安定した家計と長期目線の運用ができれいればOK。日々の生活が安定してるからこそ、含み益の増減に一喜一憂せずに済んでいます。

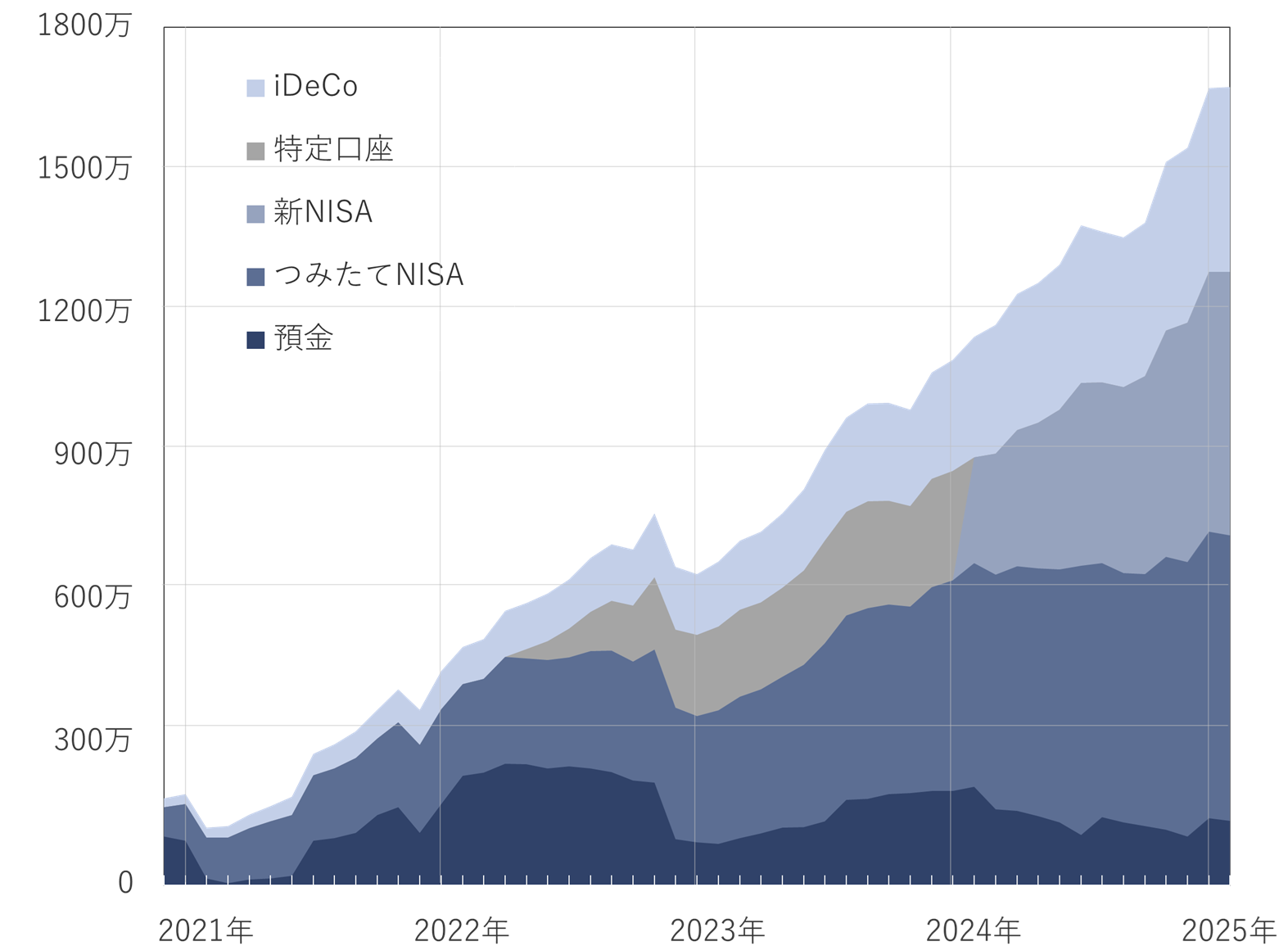

2025年1月末時点の資産状況です。

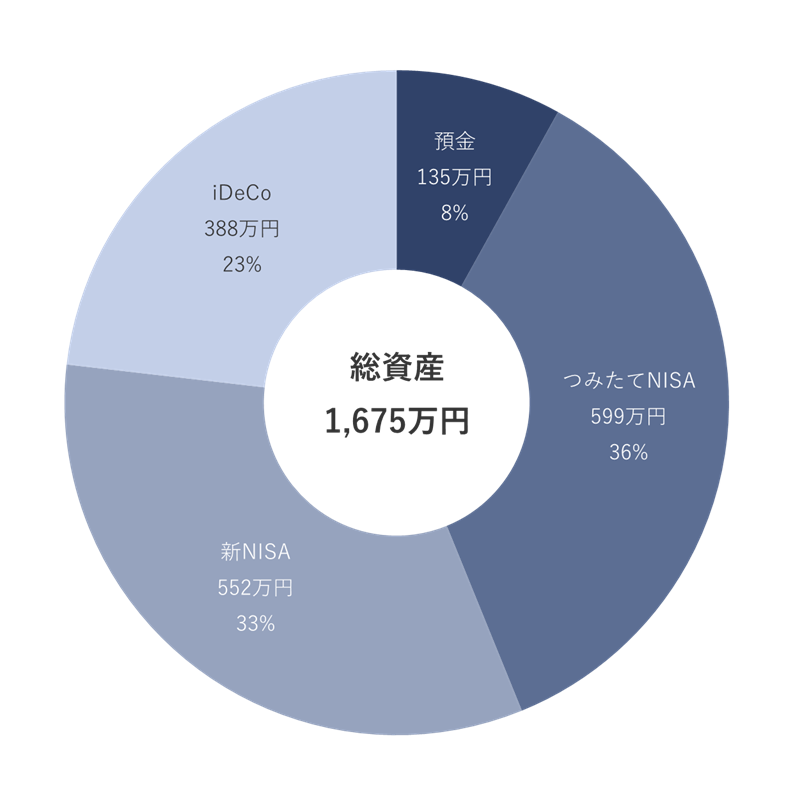

総資産:1,675万円

<総資産> 1,675万円 = <預金> 135万円 + <投資> 1,540万円

1月末のわが家の総資産は、1,675万円でした。そのうち8%を預金に、92%を投資に配分しています。

わが家では、基本的に生活費の6カ月分である120万円を預金として確保し、それ以外は投資に回しています。大きな出費の予定がないため、資産のほとんどを投資に配分している状態です。

資産のうちどれだけ投資に回すかは、経済的な状況や年齢、リスク許容度によって異なります。わが家は、リスクに対する許容度が高いことから、生活防衛資金以外はほぼすべて投資に回しています。

生活防衛資金とは、失業や自然災害、突然の医療費、車の修理など、いざというときに生活に困らないように、投資に回さずに預金など手元に置いておく資金のことです。一般に、生活費の3ヶ月分~2年分が目安と言われています。

続いて、先月末からの資産推移です。

前月差:+3万円(+0.2%)

1月末時点の総資産額は1,675万円で、先月から3万円増加しました。

- 預金:141万円 → 135万円(-6万円)

- 投資:1,531万円 → 1,540万円(+9万円)

直近3ヶ月の推移を振り返ると、2024年12月は賞与の支給や為替の影響で+125万円と大きく増加しましたが、この1月は+3万円とほぼ横ばい。これは、家計自体は黒字だったものの、投資の含み益が減少した影響が大きく出たためです。

預金:-6万 (-4%)

<12月末> 141万円 → <1月末> 135万円

先月末時点からの預金の動きは、以下のとおりです。

- 収入: 36万円

- 支出:-27万円

- 投資:-15万円

わが家では、支出や投資のほとんどをクレジットカードで支払っているため、1月の家計簿での支出額とはズレが生じています。

また、1月はクレジットカードの利用によって8,953円分のポイントを得ることができました。クレジットカードをうまく活用することで、家計管理を効率化しながらポイントも貯められるのがメリットです。クレジットカードを活用した家計管理の詳細は、「クレジットカードでの支払いがお得!夫婦でクレカを使う3つのメリット」をご覧ください。

投資:+9万円(+1%)

投資の評価額は、1月末から9万円の増加。

<12月末> 1,531万円 → <1月末> 1,540万円

- 入金額: 15万円

- 含み益:_-6万円

1月は、為替の影響で含み益が減少しましたが、追加の入金を行っているため評価額は前月より増加しています。

- つみたてNISA:-1.1万円(入金なし、含み益-1.1万円)

- NISA:+6.3万円(入金+10.0万円、含み益-3.7万円)

- iDeCo:+3.2万円(入金+4.6万円、含み益-1.4万円)

結果的に、投資全体の評価額は9万円増加しましたが、含み益は前月から6万円の減少となりました。

投資の状況

わが家では長期投資を目的として、主に投資信託を保有しています。投資先は、外国株式のインデックスファンドです。

結婚からこれまでの各年末の投資成績は表のとおり。

| 月 | 元 本 | 評価額 | 前年差 | 評価損益率 |

|---|---|---|---|---|

| 2020年末 | 089万円 | 098万円 | – | +10% |

| 2021年末 | 215万円 | 280万円 | +182万円 | +30% |

| 2022年末 | 531万円 | 562万円 | +282万円 | 0+6% |

| 2023年末 | 666万円 | 905万円 | +343万円 | +36% |

| 2024年末 | 979万円 | 1,531万円 | +626万円 | +56% |

1月末の投資評価額は、1,540万円(前月+9万円)でした。追加投資で元本は15万円増加していますが、含み益が6万円減少したことで評価額はあまり伸びていません。

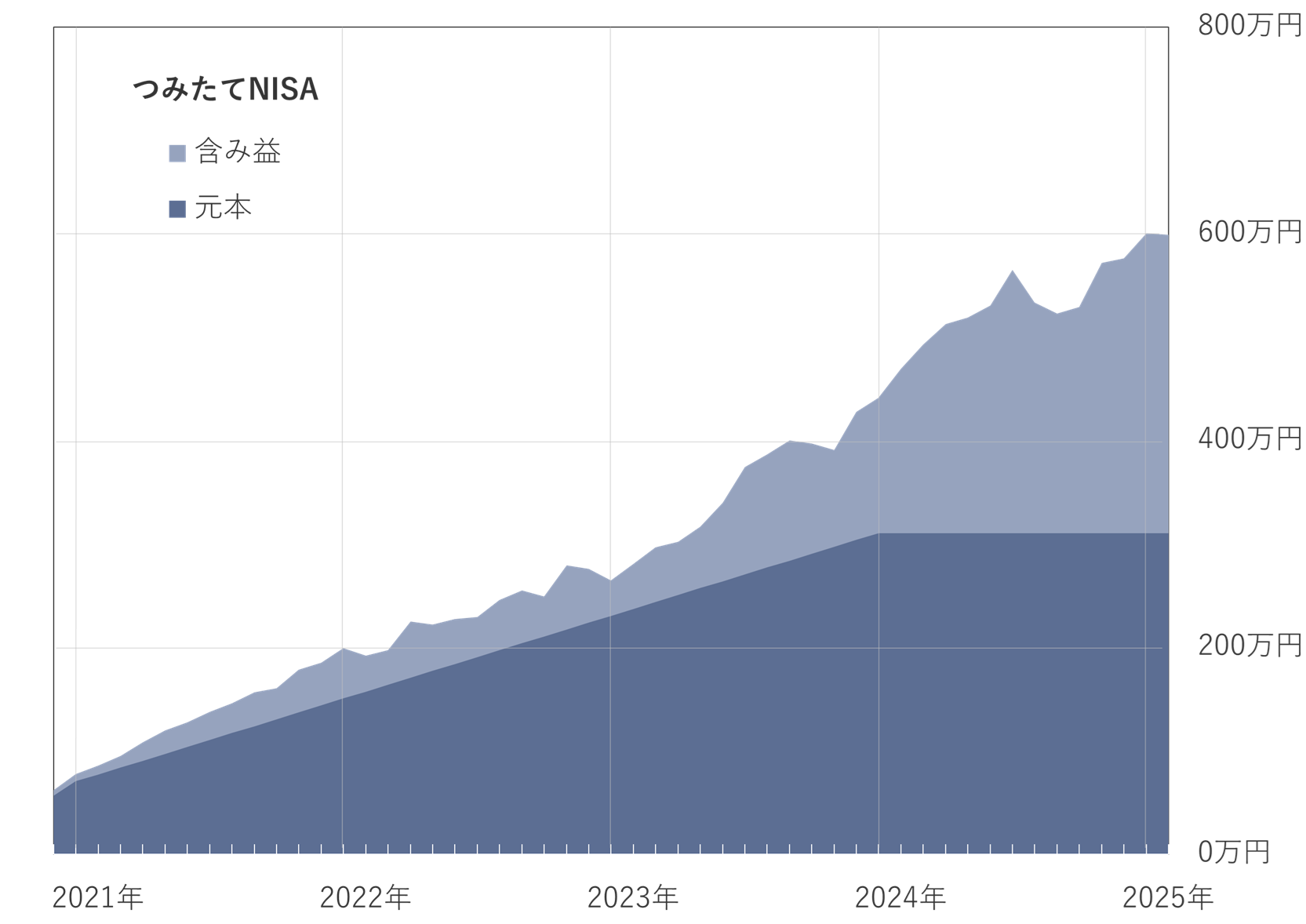

つみたてNISA:599万円(+24万円)

つみたてNISA(旧NISA)の評価額は、12月から1万円減少し599万円でした。

<12月末> 600万円 → <1月末> 599万円

- 入金額: 0万円

- 含み益:-1万円

「前月差」は前の月からの評価額の差です。追加の投資はないため、含み益が月にどれぐらい増えているかを表しています。

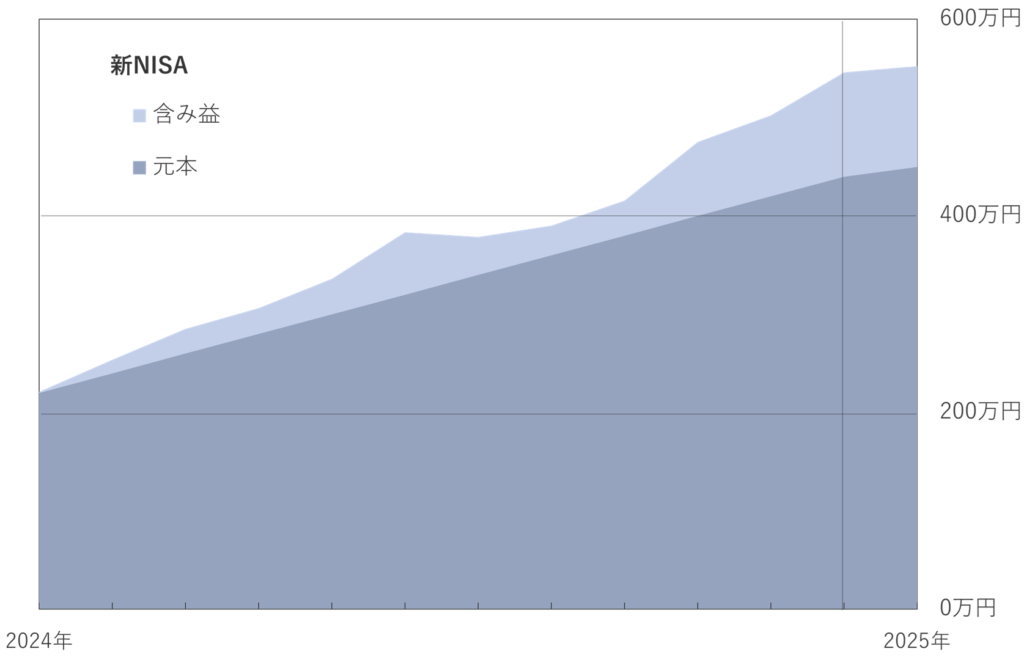

NISA:552万円(+6万円)

NISAの評価額は、6万円増加し552万円でした。

<12月末> 546万円 → <1月末> 552万円

- 入金額: 10万円

- 含み益:0-4万円

2024年1月から運用開始した新NISA。2024年は夫婦二人分で毎月20万円を入金していましたが、2025年はペースを落として10万円のつみたてを予定しています。

新NISAには、「つみたて投資枠」と「成長投資枠」という特徴の異なるふたつの枠が用意されています。わが家では、つみたて投資枠で毎月10万円(5万円×2人分)を投資し、成長投資枠は2024年1月に200万円を投資して以来放置中です。

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 2024年11月 | 220万円 | 251万円 | +24万円 | +13.9% |

| 2024年12月 | 240万円 | 283万円 | +32万円 | +17.8% |

| 2025年1月 | 250万円 | 291万円 | _+8万円 | +16.3% |

上の表は、「つみたて投資枠」の成績。1月は10万円投資して、評価額は8万円の増加。つまり、含み益が2万円減っています。

一方、下の表は2024年1月に200万円を投資した「成長投資枠」。その後は追加投資していませんが、月10万円ほど増減が発生しています。1月は含み益が1万円減っています。

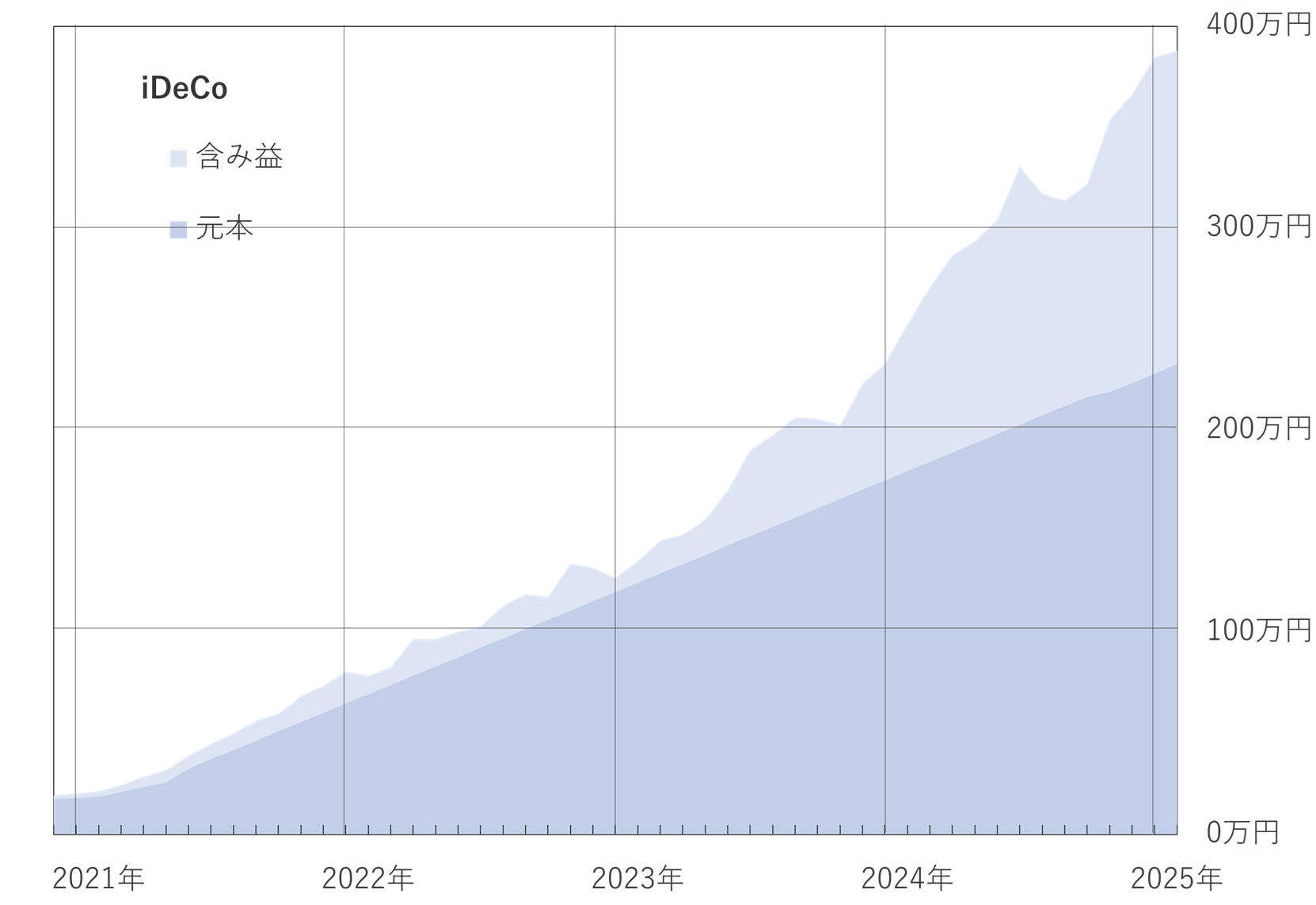

iDeCo:388万円(+3万円)

iDeCoの評価額は、3万円の増加。

<12月末> 385万円 → <1月末> 388万円

- 入金額: 5万円

- 含み益:-2万円

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 2024年11月 | 224万円 | 366万円 | +12万円 | +63.9% |

| 2024年12月 | 228万円 | 385万円 | +18万円 | +68.7% |

| 2025年1月 | 233万円 | 388万円 | _+3万円 | +66.7% |

「前月差」は前の月からの評価額の差を示しており、毎月の入金(およそ5万円)も含まれています。

iDeCoの場合は、つみたてNISAと比較して入金できる上限額が低いこともあり、元本は1月末時点で233万円。同じくらいの期間つみたてているものの、金額はつみたてNISAより少ないです。多いときは、月に20万円程度の変動があります。とくに、2024年に入ってからは評価額がググっと伸びてきています。

まとめ

この記事では、2025年1月末時点のわが家の資産状況を振り返りました。

資産の増減は、入金額と相場の変動に左右されますが、大事なのは毎月の「見える化」と継続的な振り返り。自分たちの資産が今どれくらいあるのか、どう動いているのかを定期的に確認することで、不安が減り次のアクションも明確になります。

本記事を参考に、あなたの家計や資産の状況も見直してみてください!

2025年はどこまで増えるかなー?

家計と資産の状況は、『見える化』しておくことが大事。家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。私たち夫婦が活用している家計と資産を『見える化』するためのExcelファイルで、一緒に資産形成に取り組みませんか?

(2024年3月追記)Googleスプレッドシート版の「見える化」ファイルを作成しました!Excel不要で、あなたの資産と家計を「見える化」!

など、家計・資産管理などについてのご質問やご相談は、X(旧Twitter)にてお気軽にご連絡(リポスト・DMなど)ください!

▶ 家計・資産管理について、無料で質問・相談してみる|@hituji_kakeibo

DMで、「相談希望」と送ってね~

家計の質問や相談など、お気軽にどうぞ!

以上、最後までお読みいただきありがとうございました。ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント