と感じていませんか?

この記事では、FP(ファイナンシャルプランナー)の資格を持ち、結婚から3年弱で1,000万円の貯蓄に成功したわが家の資産状況を公開します。この記事を読むことで、夫婦の資産形成のポイントがわかります。実際の金額を参考にすることで、ご自身の資産形成がよりイメージしやすくなるのではないでしょうか。

私たち夫婦と一緒に、資産形成を頑張りましょう!

- 現預金が生活防衛資金を下回る…。12月のボーナスに期待。

- NISAの投資評価額が500万円突破!元本は420万円。

- 年末には総資産1,600万円も見えてきた…!?

はじめに

ひつじさんちについて

2020年11月、27歳で結婚。東京への引っ越し、結婚式、2度のヨーロッパ旅行などイベントを楽しみながら、資産形成に取り組んできました。結婚後、一時は銀行の預金残高が4万円に。少しずつ資産を増やし、結婚から2年9ヶ月で1,000万円の貯蓄に成功。今後も、人生を楽しむための資産形成に励みます!

わが家の毎月の資産状況の詳細は、「ひつじさんちの毎月の資産状況」をご覧ください。11月の家計簿は、「【2024年11月】二人暮らし夫婦の家計簿|賃貸更新と北海道旅行で赤字」でまとめています。

家計管理の方法

- 集計期間は毎月1日~末日

- 夫婦の共有資産と、各自の個人資産は分けて管理

- 各自の収入の80%を共有資産に入金、残りは個人資産

- 家計簿アプリ『

マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

私たち夫婦が着実に資産を増やせているのは、資産と家計を『見える化』しているから。家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。Excelファイルを使って、あなたの家計の状況も見える化してみませんか?

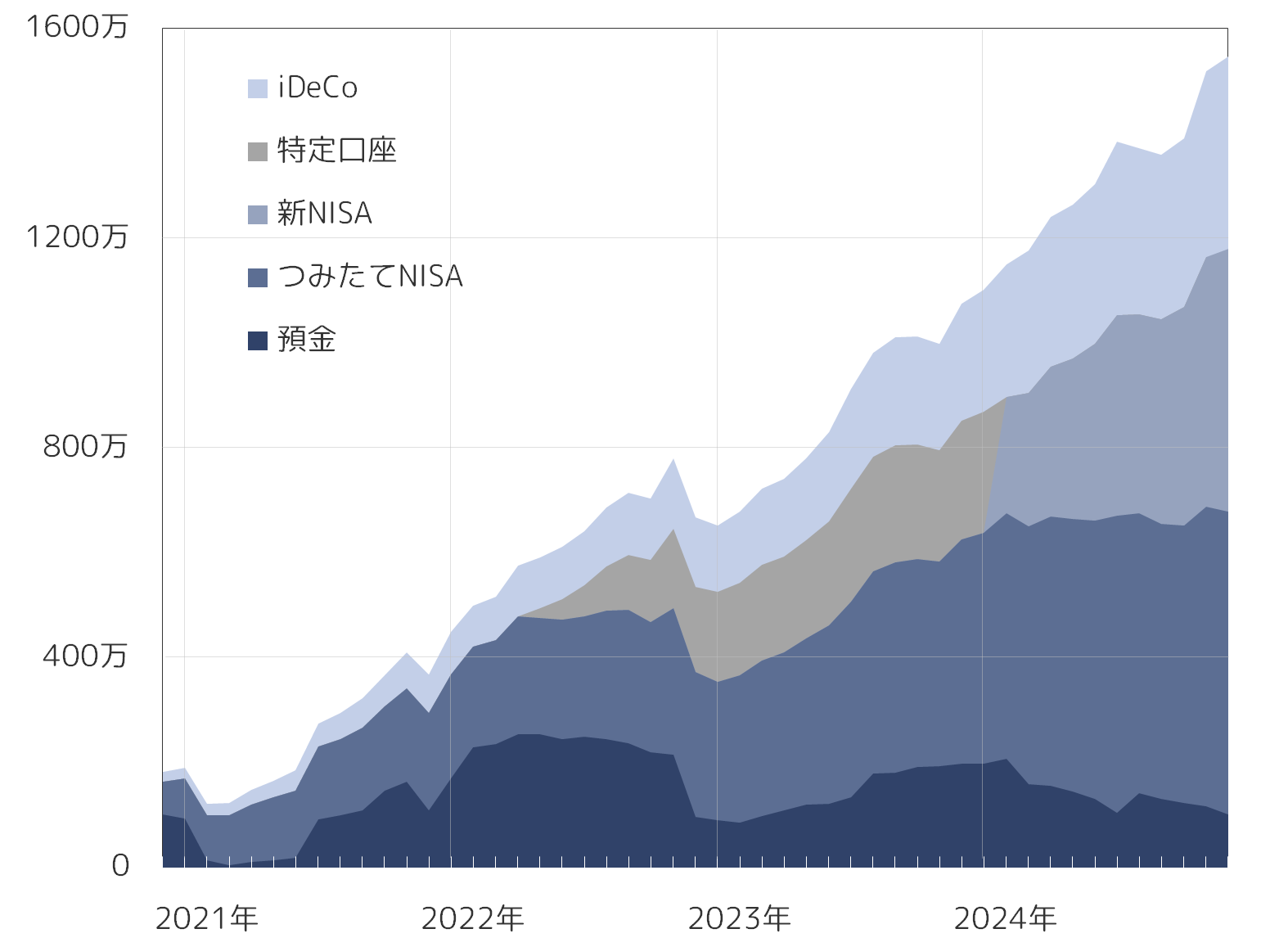

2024年11月末時点の資産状況です。

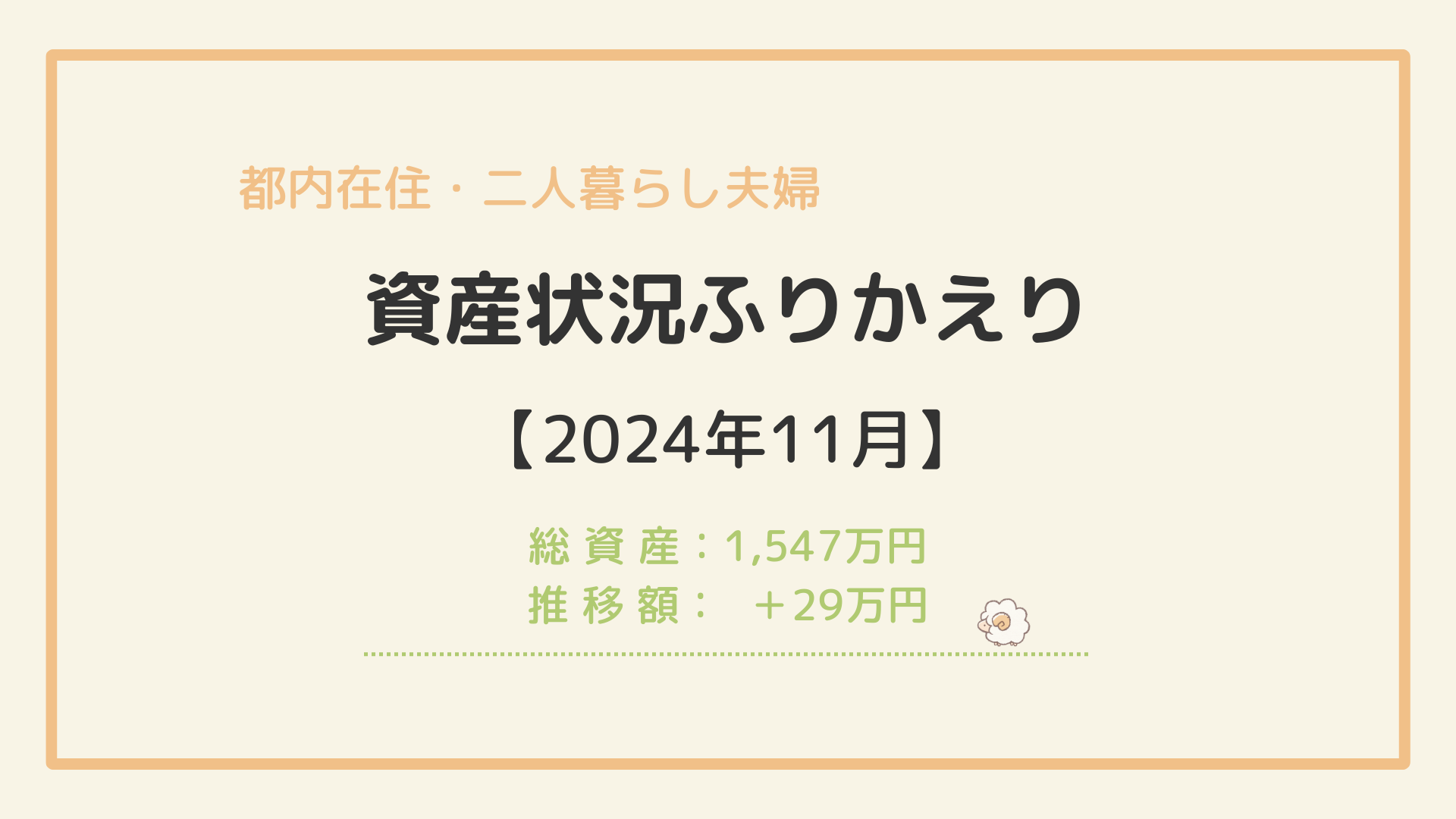

総資産:1,547万円

<総資産> 1,547万円 = <預金> 102万円 + <投資> 1,445万円

総資産のうち7%を預金に、93%を投資に配分しています。

わが家では、基本的に生活費の6カ月分である120万円を預金として手元に残しておくことにしています。ただ、直近は賃貸の更新など大きな金額の出費が続いたため、一時的に120万円を下回っています。

12月はボーナスが支給される予定だし、問題なし!

投資のようなリスクのある資産にどれだけ資産を配分するのかは、経済的な状況や年齢、考え方などによって変わります。わが家は、リスクに対する許容度が高い家計です。そのため、生活防衛資金以外の資産はすべて投資に配分しています。

投資はすべて投資信託を購入しています。

▶ 【初心者向け】投資信託とは?ほかの金融商品との違いを解説 を読む

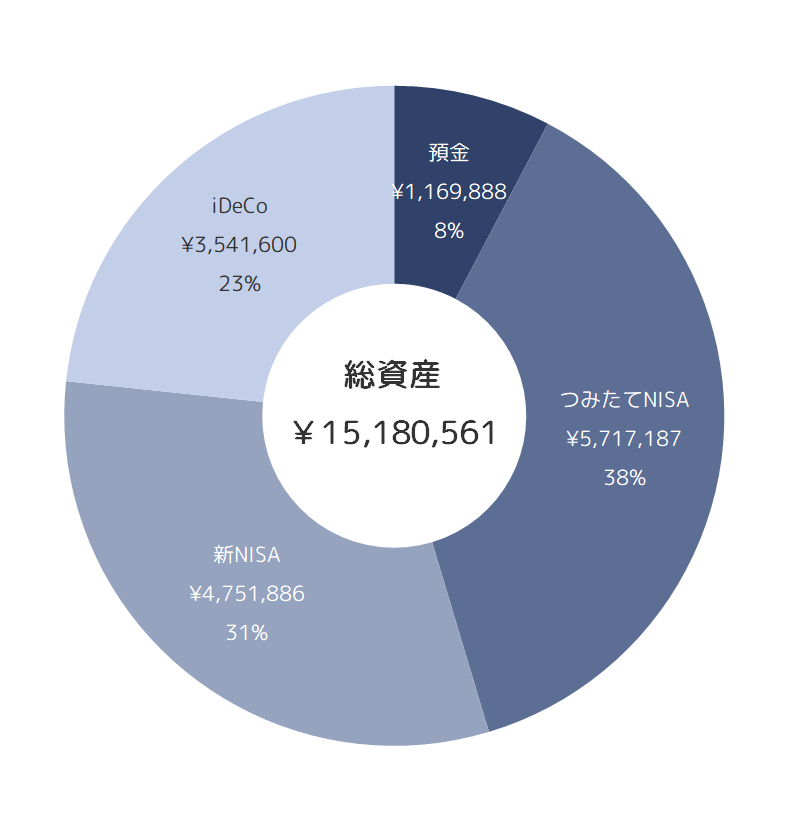

預金:102万円

わが家では、半年分の生活費を生活防衛資金として銀行口座に残すようにしています。私たち夫婦の1か月の生活費は、およそ20万円。銀行口座の残高が、半年分の生活費である120万円を下回らないように預金と投資の配分を決めています。

生活防衛資金とは、失業や自然災害、突然の医療費、車の修理など、いざというときに生活に困らないように、投資に回さずに預金など手元に置いておく資金のことです。一般に、生活費の3ヶ月分~2年分が目安と言われています。

投資:1,445万円

11月末時点で、投資の評価額は1,445万円でした。

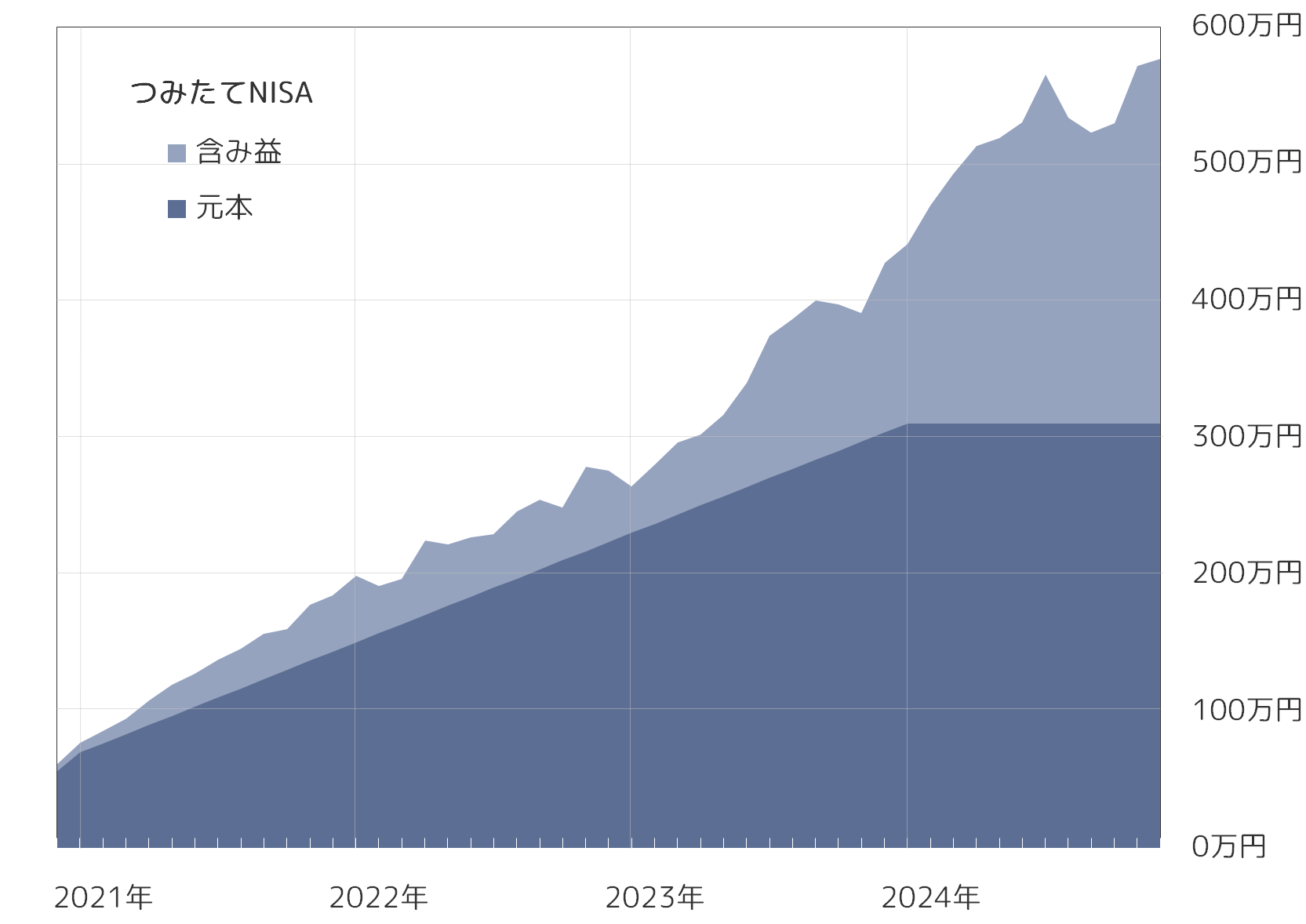

- つみたてNISA:576万円

- 新NISA :502万円

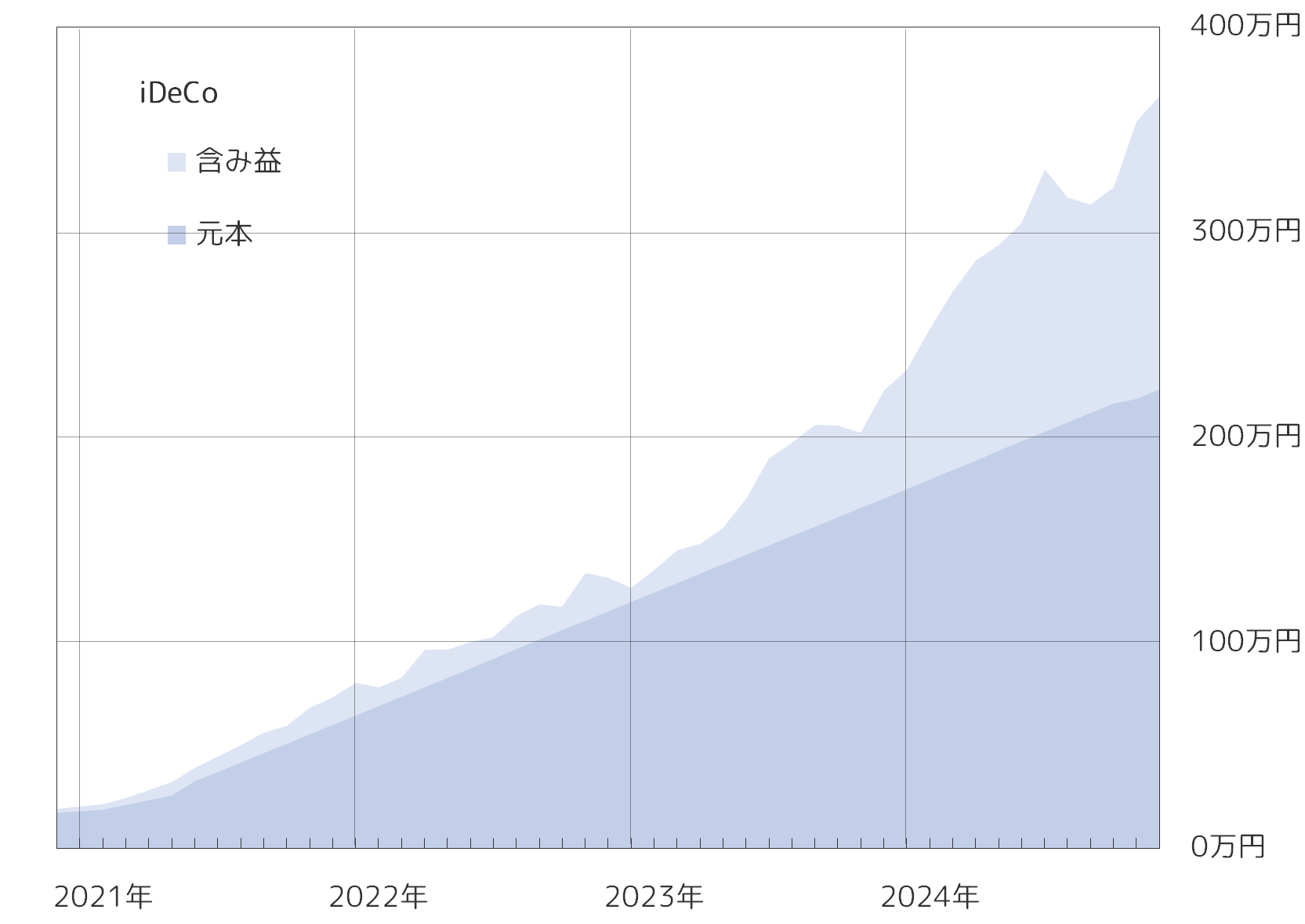

- iDeCo______:366万円

結婚前から少しずつ投資をはじめ、結婚後3年5ヶ月の2024年2月で評価額が1,000万円(元本は735万円)を超えました!

11月末時点では投資した元本が954万円、含み益が491万円と、つみたて投資によって順調に資産が増えていっています。

| 年 | 元 本 | 評価額 | 評価損益率 | 備 考 |

|---|---|---|---|---|

| 2018 | __6万円 | _,__5万円 | -14.9% | 夫、社会人2年目で投資をはじめる |

| 2019 | _18万円 | _,_19万円 | _+6.2% | 月1万円の投資を継続 |

| 2020 | _89万円 | ,__98万円 | +10.3% | 8月、妻がNISAを開始 / 11月に結婚 |

| 2021 | 215万円 | _,280万円 | +30.1% | NISA、iDeCoを上限額まで活用 |

| 2022 | 531万円 | _,562万円 | _+6.0% | 株価の下落で資産は増えず |

| 2023 | 666万円 | _,905万円 | +35.9% | 株価回復で総資産1000万円達成 |

| ▷現在 | 931万円 | 1,445万円 | +51.5% |

つみたてNISA:576万円

- 累計入金額:311万円

- 含 み 益:266万円(+85.7%)

2023年末以降は追加の入金をしていないつみたてNISA(旧NISA)ですが、徐々に含み益が増えていっています。

見てないところで、お金がお金を生み出してくれてる!

新NISA:502万円

- 累計入金額:420万円

- 含 み 益:082万円(+19.6%)

1月からついにはじまった新NISA制度。余剰資金がある限り、つみたて投資枠には毎月20万円ずつ入金しています。成長投資枠は、2023年12月まで特定口座で運用していた投資信託を売却し、1月に200万円入金しました。

この11月で、つみたて投資枠と成長投資枠の合計で評価額が500万円を超えました。年末までは、このペースのまま月20万円の投資を続けようと思います。2025年は月10万円程度の投資にペースを落とす予定です。

iDeCo:366万円

- 累計入金額:224万円

- 含 み 益:143万円(+63.9%)

続いて、先月末からの資産推移です。

前月差:+29万円(+2%)

10月末時点から、総資産額は29万円増加しました。

<10月末> 1,518万円 → <11月末> 1,547万円

7月、8月は、資産が減少したものの、それ以外の月では毎月20万円以上資産が増えています。

| 月 | 総資産額 | 前月差 |

|---|---|---|

| 2023年末 | 1,103万円 | – |

| 1月 | 1,151万円 | 0+48万円 |

| 2月 | 1,176万円 | 0+26万円 |

| 3月 | 1,241万円 | 0+65万円 |

| 4月 | 1,264万円 | 0+23万円 |

| 5月 | 1,303万円 | 0+38万円 |

| 6月 | 1,385万円 | 0+82万円 |

| 7月 | 1,372万円 | 0-13万円 |

| 8月 | 1,359万円 | 0-13万円 |

| 9月 | 1,391万円 | 0+32万円 |

| 10月 | 1,518万円 | +127万円 |

| 11月 | 1,547万円 | 0+29万円 |

預金:-15万 (-13%)

<10月末> 117万円 → <11月末> 102万円

先月末時点からの預金の動きは、以下のとおりです。これらは、クレジットカード利用や投資への入金などにより、11月の家計簿での支出額とは金額がズレています。

- 収入: 42万円

- 支出:-33万円

- 投資:-25万円

わが家では、支出や投資のほとんどをクレジットカードで支払っています。クレジットカードで生活費を支払うことで、家計管理が楽になるだけでなく、支払う金額によってお得なポイントをゲットすることもできます。詳しくは、「クレジットカードでの支払いがお得!夫婦でクレカを使う3つのメリット」をご覧ください。

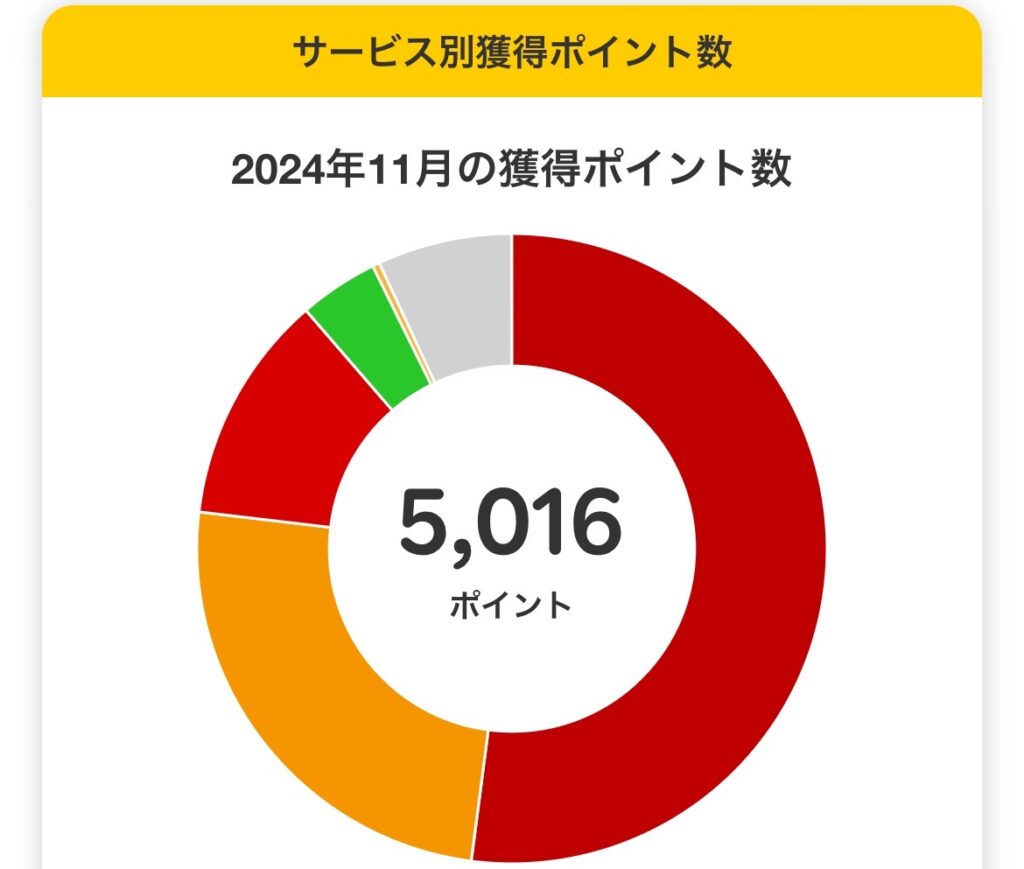

私たち夫婦が使っているのは楽天カード。11月は、楽天カードの使用に加えて楽天証券や楽天市場など楽天のサービスを併用することで、2,401円分のポイントを得ることができました。

獲得したポイントには楽天カードの利用によるものがほとんど。「キャンペーン」の大部分は、楽天市場で楽天カードを利用したことによるポイントです。10月にカードを使用した分のポイントが、11月に付与されます。10月のカード使用額は18.7万円なので、ポイント還元率は2.7%でした!

一般的なクレジットカードの還元率は0.5%程度と言われています。

キャッシュレス決済が普及してきているからこそ、

クレジットカードはお得なものを選びたい!

夫婦の家計管理に楽天カードをおすすめする理由については、「【楽天カード】夫婦で使用するクレジットカードに、楽天カードをおすすめする3つの理由」をご覧ください。

また、夫婦で楽天カードを使うなら、家族カードを発行するのがおすすめ。詳細は、「【楽天カード】夫婦で家族カードを使うメリットとデメリット」にまとめています。

投資:+44万円(+3%)

投資の評価額は、10月末から44万円の増加。

<10月末> 1,401万円 → <11月末> 1,445万円

- 入金額: 25万円

- 含み益:+19万円

10月は25万円を投資し、19万円の含み益が発生しています。夫婦ふたりの給与に加えて、もう一人分収入があるような状態です。

つみたてNISA:+5万円(+1%)

つみたてNISAの評価額は、5万円の増加。

<10月末> 572万円 → <11月末> 576万円

- 入金額: 0万円

- 含み益:+5万円

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 12月 | 311万円 | 441万円 | +13万円 | +42.2% |

| 1月 | 〃 | 469万円 | +28万円 | +51.1% |

| 2月 | 〃 | 493万円 | +23万円 | +58.7% |

| 3月 | 〃 | 513万円 | +21万円 | +65.2% |

| 4月 | 〃 | 519万円 | _+6万円 | +67.1% |

| 5月 | 〃 | 530万円 | +12万円 | +70.8% |

| 6月 | 〃 | 565万円 | +35万円 | +82.1% |

| 7月 | 〃 | 534万円 | -32万円 | +71.9% |

| 8月 | 〃 | 523万円 | -11万円 | +68.5% |

| 9月 | 〃 | 529万円 | _+6万円 | +70.5% |

| 10月 | 〃 | 572万円 | +42万円 | +84.1% |

| 11月 | 〃 | 576万円 | _+5万円 | +85.7% |

「前月差」は前の月からの評価額の差を示しており、12月までは毎月の入金(およそ7万円)も含まれています。1月からの入金はありません。

表の「前月差」を見ると、多い月は1か月で30万円以上評価額が増えています。そして、30万円以上減る月も。この11月は評価額が5万円増えました。

新NISA:+27万円(+6%)

- 入金額: 20万円

- 含み益:0+7万円

2024年1月から運用開始した新NISA。1月は特定口座で運用していた分を含め220万円を入金、2月からは毎月20万円を入金しています。

新NISAには、「つみたて投資枠」と「成長投資枠」という特徴の異なるふたつの枠が用意されています。わが家では、つみたて投資枠で毎月20万円(10万円×2人分)を投資しています。成長投資枠は、1月に200万円を投資して以来放置中です。

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 1月 | _20万円 | _21万円 | – | _+4.6% |

| 2月 | _40万円 | _43万円 | +22万円 | _+7.1% |

| 3月 | _60万円 | _65万円 | +22万円 | _+8.6% |

| 4月 | _80万円 | _86万円 | +21万円 | _+7.8% |

| 5月 | 100万円 | 109万円 | +23万円 | _+8.6% |

| 6月 | 120万円 | 138万円 | +29万円 | +15.3% |

| 7月 | 140万円 | 149万円 | +11万円 | _+6.2% |

| 8月 | 160万円 | 165万円 | +16万円 | _+3.3% |

| 9月 | 180万円 | 188万円 | +23万円 | _+4.3% |

| 10月 | 200万円 | 227万円 | +39万円 | +13.4% |

| 11月 | 220万円 | 251万円 | +24万円 | +13.9% |

上の表は、毎月20万円をつみたてている「つみたて投資枠」の成績。投資した20万円以外に、1~3万円ずつ含み益が出ています。11月は20万円投資して、評価額は24万円の増加。つまり、含み益が4万円増えています。

一方、下の表は1月に200万円を投資した「成長投資枠」。その後は追加投資していませんが、毎月10万円ほど増減が発生しています。

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 1月 | 200万円 | 200万円 | – | _+0.2% |

| 2月 | 〃 | 211万円 | +11万円 | _+5.5% |

| 3月 | 〃 | 220万円 | _+9万円 | +10.0% |

| 4月 | 〃 | 220万円 | _+0万円 | +10.0% |

| 5月 | 〃 | 227万円 | _+7万円 | +13.6% |

| 6月 | 〃 | 245万円 | +18万円 | +22.4% |

| 7月 | 〃 | 230万円 | -15万円 | +15.0% |

| 8月 | 〃 | 225万円 | _-5万円 | +12.4% |

| 9月 | 〃 | 228万円 | _+3万円 | +13.8% |

| 10月 | 〃 | 248万円 | +20万円 | +24.2% |

| 11月 | 〃 | 252万円 | _+4万円 | +25.9% |

iDeCo:+12万円(+3%)

iDeCoの評価額は、12万円の増加。

<10月末> 354万円 → <11月末> 366万円

- 入金額: 5万円

- 含み益:+7万円

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 12月 | 175万円 | 233万円 | +10万円 | +32.9% |

| 1月 | 180万円 | 253万円 | +20万円 | +40.7% |

| 2月 | 184万円 | 271万円 | +18万円 | +46.8% |

| 3月 | 189万円 | 287万円 | +16万円 | +51.7% |

| 4月 | 194万円 | 294万円 | _+7万円 | +51.7% |

| 5月 | 198万円 | 304万円 | +11万円 | +53.6% |

| 6月 | 203万円 | 331万円 | +26万円 | +63.1% |

| 7月 | 207万円 | 317万円 | -13万円 | +53.0% |

| 8月 | 212万円 | 314万円 | _-3万円 | +48.0% |

| 9月 | 217万円 | 322万円 | _+8万円 | +48.6% |

| 10月 | 219万円 | 354万円 | +32万円 | +61.8% |

| 11月 | 224万円 | 366万円 | +12万円 | +63.9% |

「前月差」は前の月からの評価額の差を示しており、毎月の入金(およそ5万円)も含まれています。

iDeCoの場合は、つみたてNISAと比較して入金できる上限額が低いこともあり、元本は11月末時点で224万円。同じくらいの期間つみたてているものの、金額はつみたてNISAより少ないです。多いときは、月に20万円程度の変動があります。とくに、2024年に入ってからは評価額がググっと伸びてきています。

まとめ

この記事では、わが家の資産状況を公開しました。わが家の資産状況をみていただくことで、ご自身の資産形成についてこれまでよりイメージしやすくなってきたのではないでしょうか。

ぜひ、ご自身の家計との比較をしてみてください!

年末の総資産、1600万円いくかなー?

家計と資産の状況は、『見える化』しておくことが大事。家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。私たち夫婦が活用している家計と資産を『見える化』するためのExcelファイルで、一緒に資産形成に取り組みませんか?

など、家計・資産管理などについてのご質問やご相談は、X(旧Twitter)にてお気軽にご連絡(リポスト・DMなど)ください!

▶ 家計・資産管理について、無料で質問・相談してみる|@hituji_kakeibo

DMで、「相談希望」と送ってね~

家計の質問や相談など、お気軽にどうぞ!

以上、最後までお読みいただきありがとうございました。ひつじさんちの家計簿、みなさまの参考になればうれしいです。

{kind=link}

コメント