ひつじさんちの家計簿、2022年の資産状況をふりかえります。

この記事では、

・結婚3年目の夫婦で、総資産はどれぐらい?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産配分や資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

2022年は、夫婦そろって転職活動に励んだ年でした。

そろそろ30歳。

今後について、いろいろと考えたなー。

夫は新卒から5年半の間、建築系技術職として働いていましたが、11月末で別業界・別業種へ転職。

業界・業種ともに変わる転職のため、給与はやや下がることになりました。

転職したことを後悔しないようにしたい。

不動産系事務職に就いていた妻は、9月末で退職したのち、失業手当を受給しながら転職活動をしていました。

自宅でできる仕事によって収入を得つつ、無事に内定を取得。

2023年1月からは、デザイン系の仕事をすることになりました。

未経験ではあるものの、見込み年収は前職より上がっています。

ふたりとも、未経験での転職!

世帯年収が870万円(夫:520万円+妻:350万円、2021年の場合)の家計です。

転職によって、2022年は収入が不安定でした。

2023年は、夫の年収減少によって世帯年収も減少する見込みです。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円が目標 ⇒ 達成ならず…

・『お金をつかわない』ことではなく『何にお金をつかうか』に意識を向ける

毎月の資産状況については、別の記事でまとめています。

2022年、1年間の家計簿をふりかえりました。

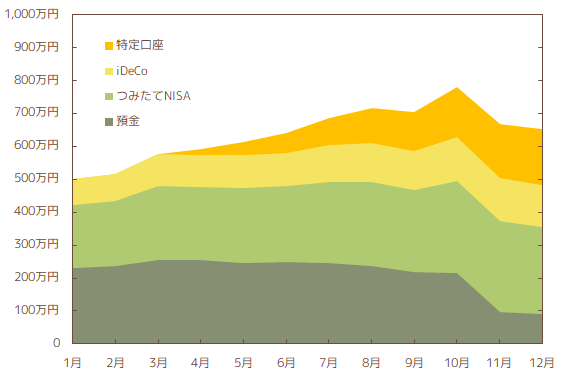

それでは、2022年の資産状況をふりかえっていきます。

総資産 653万円(+203万円)

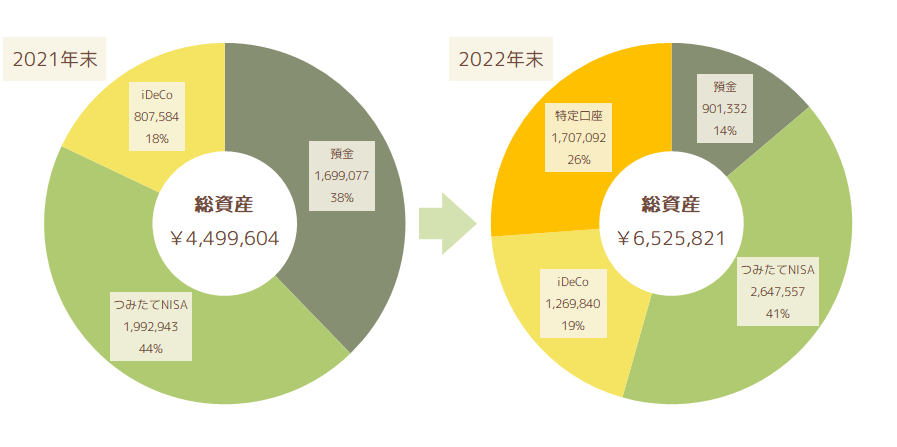

◆総資産:450万円(2021年末) → 653万円(2022年末)

◇預 金:170万円 → 090万円

◇投 資:280万円 → 562万円

2022年末時点の総資産は、653万円。

2021年末時点では450万円だったため、この1年間で203万円資産を増やすことができました。

目標の700万円には届かず…。

総資産の預金と投資の配分は、この1年間で大きく変わりました。

2021年末時点では総資産のうち62%を投資に配分していましたが、2022年末には投資の比率が86%にまで上昇。

11月の海外旅行など予定外の出費(約100万円)により、想定していたよりも投資の比率が高くなっています。

2023年以降は、最低限の生活防衛資金として120万円を預金に残し、それ以外を投資に配分していく予定です。

共有資産での投資については、すべて投資信託を購入しています。

預金 90万円(-80万円)

2022年末時点で、預金は90万円でした。

2021年末時点では預金が170万円だったため、この1年間で預金は80万円減っています。

わが家では、生活費の半年分である120万円を生活防衛資金として銀行口座に残すようにしており、2021年末時点では預金が余っている状態でした。

そこで、2022年は1年間かけて余剰資金を投資にまわし、結果として預金が大きく減りました。

預金金利より、投資で得られる利息に期待してる。

いざという時のために、ある程度の金額(生活防衛資金)は投資にまわさず預金として残しておきたいもの。

しかし、それ以外の資産については預金のまま寝かしておくのはもったいない…。

現状は預金が90万円であり、わが家で基準としている生活防衛資金の120万円を下回っています。

そのため、2023年は投資額を減らして預金額を120万円程度まで増やす予定です。

投資 562万円(+282万円)

◆投資:280万円(2021年末) → 562万円(2022年末)

◇つみたてNISA:199万円 → 265万円

◇iDeCo______:081万円 → 127万円

◇特定口座____:000万円 → 171万円

共有資産の投資は、すべて投資信託を購入しています。

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を運用中です。

2022年の1年間で投資にまわした金額は、315万円でした。

この1年間、アメリカの代表的な株価指数であるS&P500は基本的に右肩下がり。

そのため、含み益が33万円分減少し、投資全体としての資産額は282万円(315万円-33万円)の増加という結果になりました。

2022年末時点の評価額は562万円ですが、このうち元金部分が531万円、利息部分が31万円です。

投資全体としての総収益率は5.7%です。

銀行預金の一般的な金利は0.001%。

仮に500万円を預金に預けていても、1円も増えない…。

『貯蓄から投資へ』などと言われていますが、投資をすれば必ず資産が増えるわけではありません。

わが家でも今年1年間で考えると、資産が減っています。

315万円投資して33万円の資産減少、年利-10.4%です。

増える年もあれば、減る年もある。

長い目で見れば資産はきっと増えていくはず。

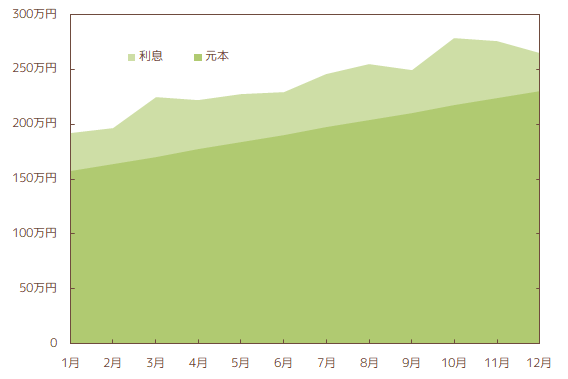

つみたてNISA 265万円(+66万円)

◇累計入金額:231万円

◇利 息:034万円 (+14.9%)

2022年は夫婦ふたり分の上限金額80万円を投資し、15万円の資産減少。

年利は-18.2%でした。

この1年でみると、やはり資産は減少しています。

しかし、これまでの累計でみると、231万円の投資額に対して34万円(14.9%)の含み益が出ています。

長期投資の重要性がよくわかる。

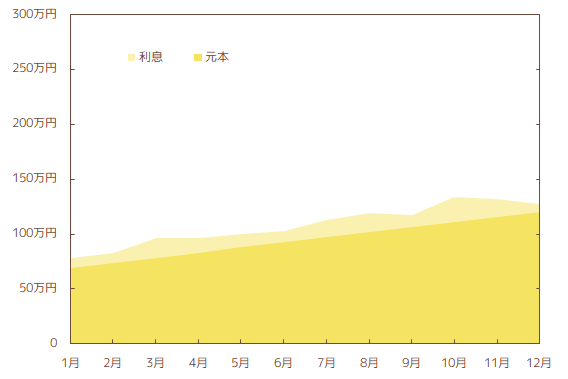

iDeCo 127万円(+46万円)

◇累計入金額:120万円

◇利 息:007万円 (+5.8%)

2022年は夫婦ふたり分の上限金額55万円を投資し、9万円の資産減少。

年利は-16.3%でした。

特定口座 171万円(+171万円)

◇累計入金額:_180万円

◇利 息:00-9万円 (-5.2%)

今年の4月から始めた特定口座での投資。

【特定口座とは?】

投資商品の売買・保有のために用意されている口座。

NISA口座やiDeCoの口座と異なり、特定口座での投資では利益に対して税金がかかる。

つみたてNISAやiDeCoと異なり、投資開始から1年も経過していません。

わが家の資産の中では、唯一含み損を抱えている状態です。

始めたばかりの間は、含み損を抱えやすいから仕方ないね。

2021年末時点で預金の残高に余裕があったため、特定口座での投資を始めました。

この1年間で180万円を投資し、預金の残高が減ってきたため入金は一旦ストップ。

今後しばらくは、追加の投資はせずにじっくりと見守ろうと思います。

まとめ

2022年は、年末時点で総資産額700万円以上を目標にしていました。

8月末の資産が715万円、10月末で780万円と、順調すぎるぐらいに資産を増やすことができていました。

しかし、11月の海外旅行や株価の下落により、最終的な資産は653万円。

目標達成ならず…。

しかし、この1年間で200万円以上資産が増えたことも事実。

2023年も、着実に資産形成を進めていこうと思います。

次の目標は、1,000万円!

この1年で余剰資金を投資にまわしきったため、2023年は投資のペースがやや落ちますが、つみたてNISAとiDeCoについては限度額いっぱい投資しようと思います。

2023年も、毎月の資産推移をまとめていきます。

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント