ひつじさんちの家計簿、2022年10月の資産状況です。

この記事では、

・結婚2年目の夫婦で、総資産はどれぐらい?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産配分や、毎月の資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

不動産系事務職に就いていた妻ですが、9月末で退職し、現在は転職活動中です。

また、建築系技術職として5年半働いていた夫も、11月末をもって転職することになりました。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円が目標 ⇒ 8月 達成!

・『お金をつかわない』ことではなく『何にお金をつかうか』に意識を向ける

月々の家計簿については、別の記事でまとめています。

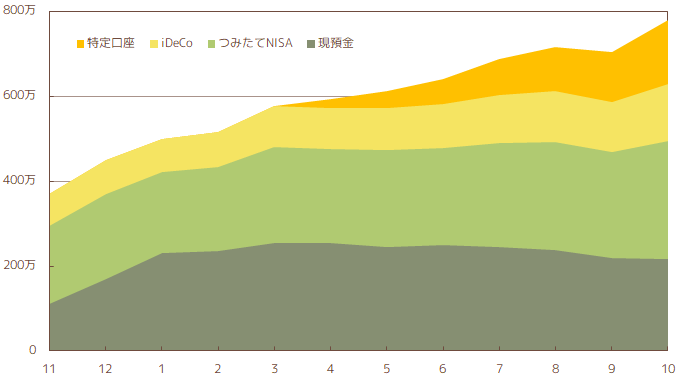

それでは、2022年10月末時点の資産状況をみていきます。

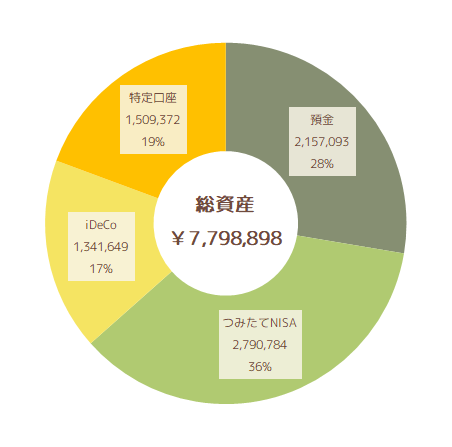

資産状況 ¥7,798,898

◆総資産:¥7,798,898

◇預 金:¥2,157,093

◇投 資:¥5,641,805

2022年10月末時点の総資産は、¥7,734,257でした。

そのうち28%の¥2,157,093を預金に、72%の¥5,641,805を投資に配分しています。

総資産の72%を投資に配分していますが、これらはすべて投資信託です。

預金 ¥2,157,093

10月末時点で、預金は¥2,157,093でした。

わが家では、生活費の半年分である120万円を生活防衛資金として銀行口座に残すようにしています。

現在は、120万円を超えた分は投資信託の購入に充てています。

投資 ¥5,641,805

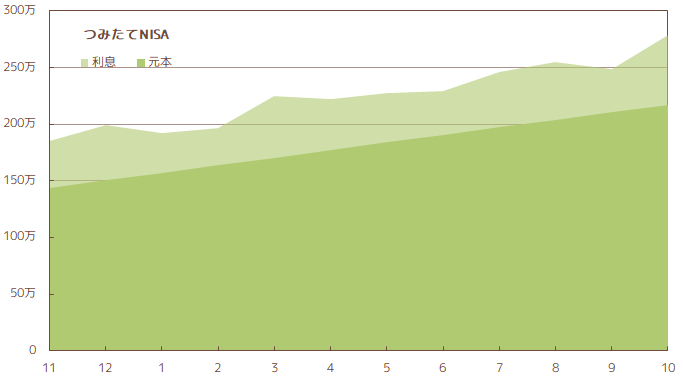

◇つみたてNISA:¥2,790,784

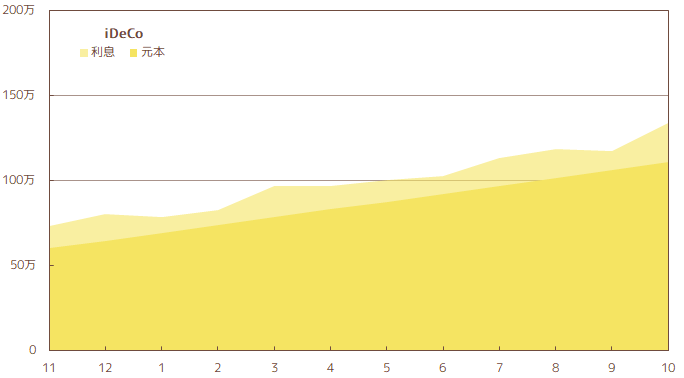

◇iDeCo______:¥1,341,649

◇特定口座____:¥1,509,372

投資金額、500万円を突破!!

共有資産の投資は、すべて投資信託を購入しています。

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を運用中です。

つみたてNISA ¥2,790,784

◇累計入金額:¥2,171,800

◇利 息:¥0,618,984 (+28.5%)

9月に減少していた利息が大幅に回復。

投資額の28.5%を利息として得ることができています。

iDeCo ¥1,341,649

◇累計入金額:¥1,108,000

◇利 息:¥0,233,649 (+21.1%)

特定口座 ¥1,509,372

◇累計入金額:¥1,400,000

◇利 息:¥0,109,372 (7.8%)

続いて、先月末からの資産推移をみていきます。

資産推移 +¥753,643 (+10.7%)

◆¥7,045,255 → ¥7,798,898

4月からは余剰分の預金を特定口座での投資にまわし、少しずつ預金の比率を下げています。

9月は、株価の低下によって総資産が減少しましたが、10月は再び大きく増加。

1か月で75万円の振れ幅は大きいよね。

1か月で75万円はわが家で過去最大の増加額ですが、資産額が大きく上下することを理解したうえで投資しているため、あまり金額の動きを気にすることはありません。

いざという時のために、現金は残してあるから大丈夫。

預金 -¥73,887 (-3.3%)

◆¥2,230,980 → ¥2,157,093

先月末時点からのお金の動きは、以下のとおりです。

◇収入: ¥410,014

◇支出:-¥171,301

◇投資:-¥312,600

10月の家計簿ふりかえりはこちら。

徐々に預金の比率を下げていっており、収入よりも支出&投資の金額が大きい状態です。

もう少し、現金比率を下げる予定。

わが家では、支出の多くを楽天カードで支払っています。

10月は、楽天カードをはじめとした楽天の各種サービスを使うことで、一般的な還元率のカードを使用するより¥9,049も多くポイントがもらえたという計算になりました。

投資 +¥793,530 (+16.4%)

◆¥4,848,275 → ¥5,641,805

◇今月の入金額:¥312,600

◇利 息:¥480,930

10月は¥312,600を投資し、株価の変動により利息が¥480,930増加しました。

10月は、投資の利息で資産が大きく増えてるね。

つみたてNISA +¥299,109 (+12.0%)

◆¥2,491,675 → ¥2,790,784

◇今月の入金額:¥066,600

◇利 息:¥232,509

今年の3月にも1か月で20万円以上増加していましたが、上の図をみても明らかに増加の傾斜が大きくなっています。

iDeCo +¥165,436 (+14.1%)

◆¥1,176,213 → ¥1,341,649

◇今月の入金額:¥046,000

◇利 息:¥119,436

特定口座 +¥328,985 (+27.9%)

◆¥1,180,387 → ¥1,509,372

◇今月の入金額:¥200,000

◇利 息:¥128,985

4月から、ようやくスタートできた特定口座での投資。

今年の年末、12月までは毎月20万円をつみたて投資していく予定です。

まとめ

2022年は、年末時点で総資産額700万円以上を目標にしていました。

10月末時点の総資産は、780万円。

今年の目標を無事達成して一安心と思っていたのですが、ここにきて雲行きがあやしくなってきました。

年末時点で、資産700万円を下回ってるかもしれない…

というのも、11月は海外旅行の予定があり支出が増えることが確定しているため。

海外旅行での大きな出費、さらに、転職によって冬の賞与がもらえず、夫は転職後の初給与が入るのは1月になってから。

支出は増え、収入は減るという状況。

投資の状態(株価)によっては、年末時点で目標の700万円をギリギリ上回ることができそうですが…。

どうなることやら。

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント