「夫婦での資産形成の方法を知りたい!」

「資産のうち、どれぐらいを投資に配分したらいいんだろう?」

「投資はリスクがあるって聞くけど、どれぐらい変動があるの?」

と感じていませんか?

そんな声にお応えできるよう、この記事ではわが家の資産状況を公開します。

実際の金額を参考にすることで、ご自身の資産形成がよりイメージしやすくなるのではないでしょうか。

- 夫婦での資産形成の方法を知りたい!

- 実際に投資している人の成績が見てみたい!

- そろそろ、投資をはじめてみたい!

この記事を読むことで、二人暮らし夫婦の具体的な資産状況や、資産形成のポイントがわかります。

毎月の資産状況を公開しているので、資産額の推移もわかります。

私たち夫婦と一緒に、資産形成を頑張りましょう!

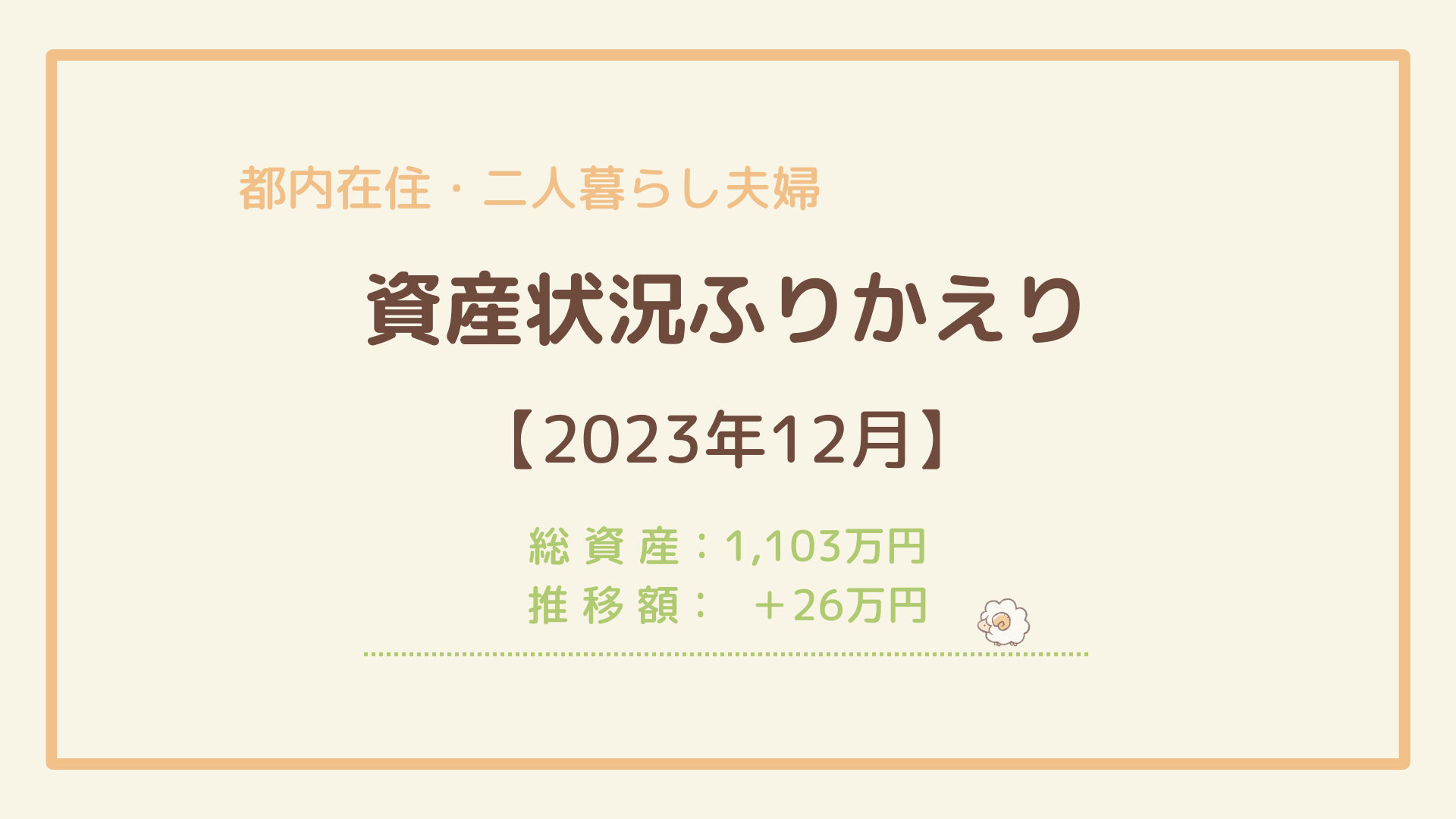

- 2023年は総資産1,103万円で終了!

- 総資産の82%を投資信託で運用。

- 投資運用額が900万円を突破!

はじめに

ひつじさんちについて

11月で、結婚4年目を迎えました!

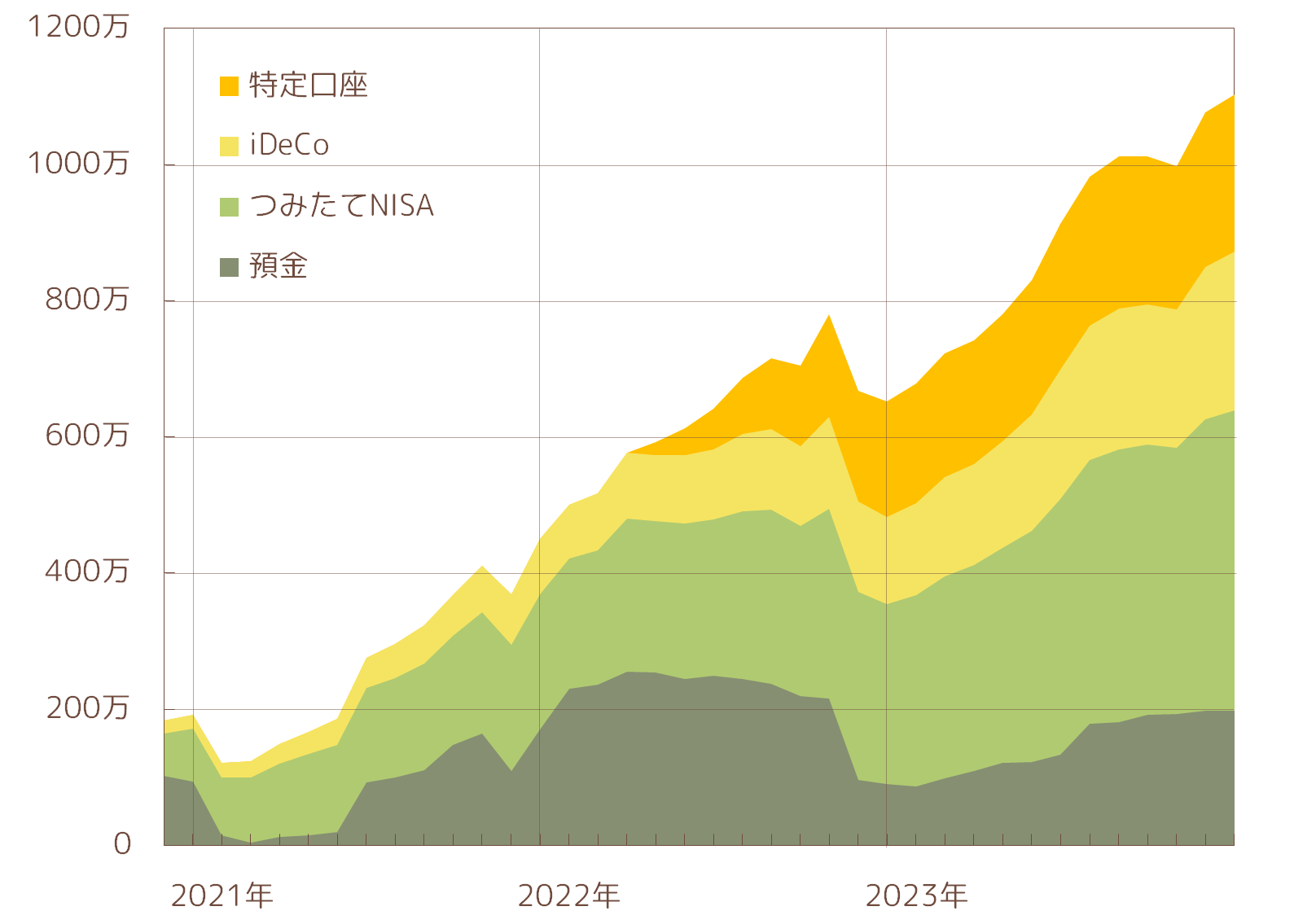

2020年11月に結婚。東京への引っ越し、結婚式、フランス・ドイツ旅行などのイベントを楽しみながら、資産形成に取り組んできました。結婚式費用の支払い後、一時は銀行の預金残高が4万円まで減っていました。そこから少しずつ資産を増やし、結婚から2年9ヶ月で1,000万円の貯蓄に成功。今後も、夫婦で人生を楽しむための資産形成に励みます!!

▶ ひつじさんちの毎月の資産状況を見てみる。

家計管理の方法

- 集計期間は毎月1日~末日

- 夫婦の共有資産と、各自の個人資産は分けて管理

- 各自の収入の85%を共有資産に入金、残りは個人資産

- 家計簿アプリ『

マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

月々の家計簿については、別の記事でまとめています。

▶ 【2023年12月】二人暮らし夫婦の家計簿を公開|外食が続いて食費は16万円を見てみる。

それでは、2023年12月末時点の資産状況をみていきます。

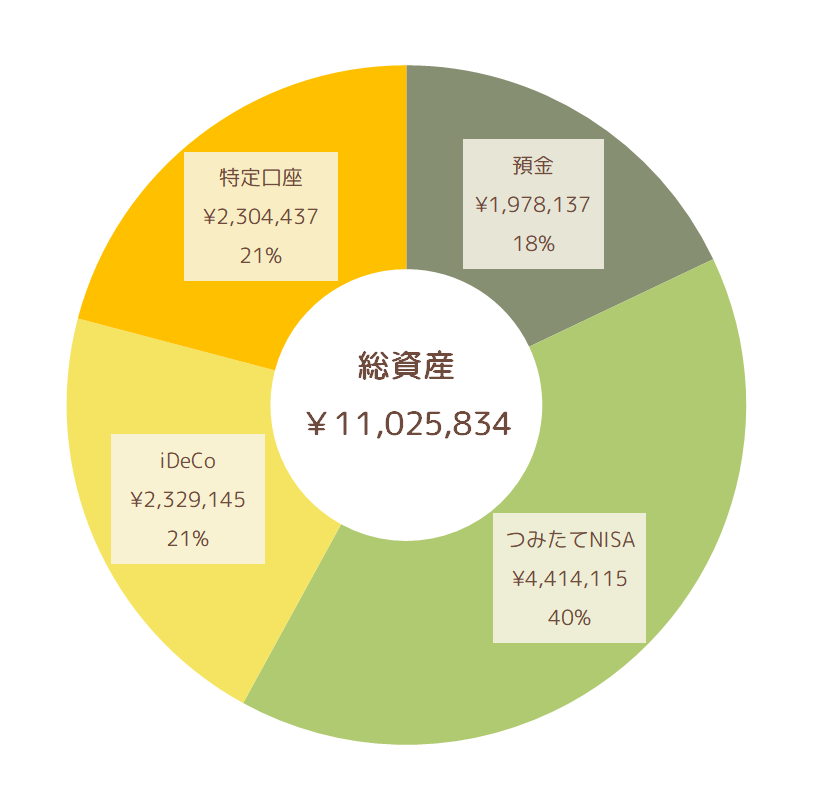

総資産:1,103万円

12月末時点の総資産は、1,103万円でした!

<総資産> 1,103万円 = <預金> 198万円 + <投資> 905万円

総資産のうち18%を預金に、82%を投資に配分しています。

最適な資産配分とは?

投資のようにリスクのある資産にどれだけ資産を配分するのかは、経済的な状況や年齢、考え方などによって変わります。

わが家の場合は、夫婦ふたりとも収入があり(特に夫は会社員で給与が安定している)、30歳の二人暮らしで、また楽観的な性格で資産の増減に一喜一憂しないタイプのため、リスクに対する許容度が高い家計です。そのため、生活防衛資金以外の資産はすべて投資に配分しています。

投資はすべて投資信託を購入しています。

▶ 【初心者向け】投資信託とは?ほかの金融商品との違いを解説 を読む

預金:198万円

預金残高は198万円でした。

わが家では、半年分の生活費である120万円を生活防衛資金として銀行口座に残すようにしています。

2024年からは、新NISA制度がはじまります。

120万円を超えた余剰資金については、2024年の新NISA制度を活用して投資する予定です。

新NISA制度は、非課税で投資できるのでおすすめ!

投資:905万円

12月末時点で、投資の評価額は905万円でした。

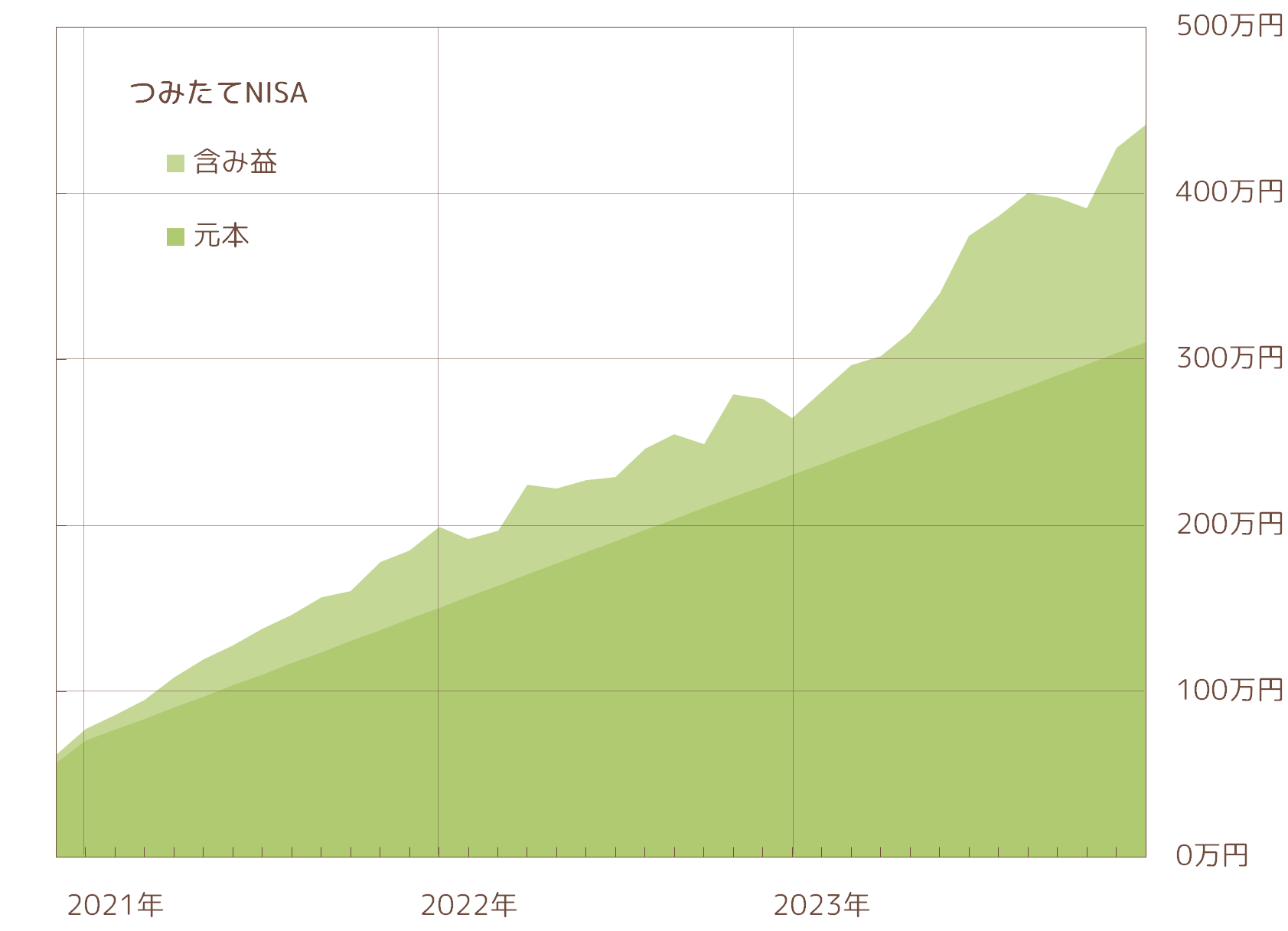

- つみたてNISA:441万円

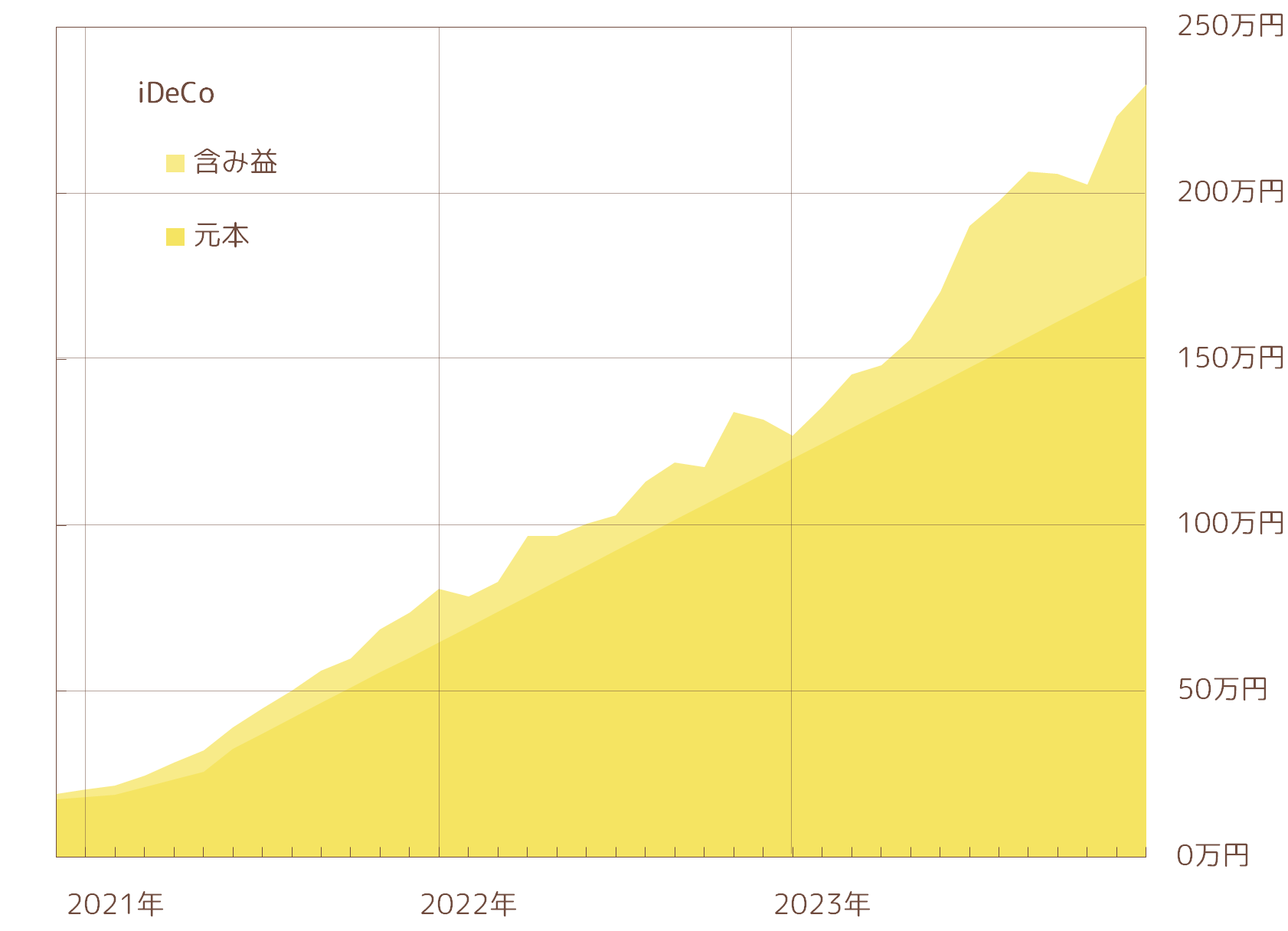

- iDeCo______:233万円

- 特定口座____:230万円

投資額が初めて900万円台に!

特定口座で運用中の230万円については、2024年に新NISA制度の投資枠に移管予定です。

つみたてNISA:441万円

- 累計入金額:311万円

- 含 み 益:131万円(+42.2%)

8月に評価額400万円を突破したつみたてNISA。

株価が下がったことにより9月、10月と400万円を下回っていましたが、11月に再び400万円を突破しています。

累計投資額は311万円ですが、このうち85%以上をこの3年間で投資しています。

月に4,000円から投資をスタート。

最初の2年間は、少額で投資を続けていました。

およそ3年間で300万円を投資して、100万円ほど資産を増やすことができています。

iDeCo:233万円

- 累計入金額:175万円

- 含 み 益:058万円(+32.9%)

特定口座:230万円

- 累計入金額:180万円

- 含 み 益:050万円(+28.0%)

2022年の4月から開始した、特定口座(課税口座)での積み立て投資。

2023年に入ってからは追加投資をしていませんが、少しずつ含み益が増えてきています。

2024年からは新NISA制度が開始されるため、この特定口座(課税枠)での投資分を売却し、NISA口座(非課税)で改めて購入する予定です。

続いて、先月末からの資産推移をみていきます。

前月差:+26万円(+2%)

11月末時点から、総資産額は26万円増加しました。

<11月末> 1,076万円 → <12月末> 1,1103万円

預金:-0万 (-0%)

預金は11月末とほぼ変わらず、4,000円の減少。

<11月末> 198万円 → <12月末> 198万円

先月末時点からの預金の動きは、以下のとおりです。

- 収入: 80万円

- 支出:-55万円

- 投資:-25万円

これらは、クレジットカード利用や投資への入金などにより、12月の家計簿での支出額とは金額がズレています。

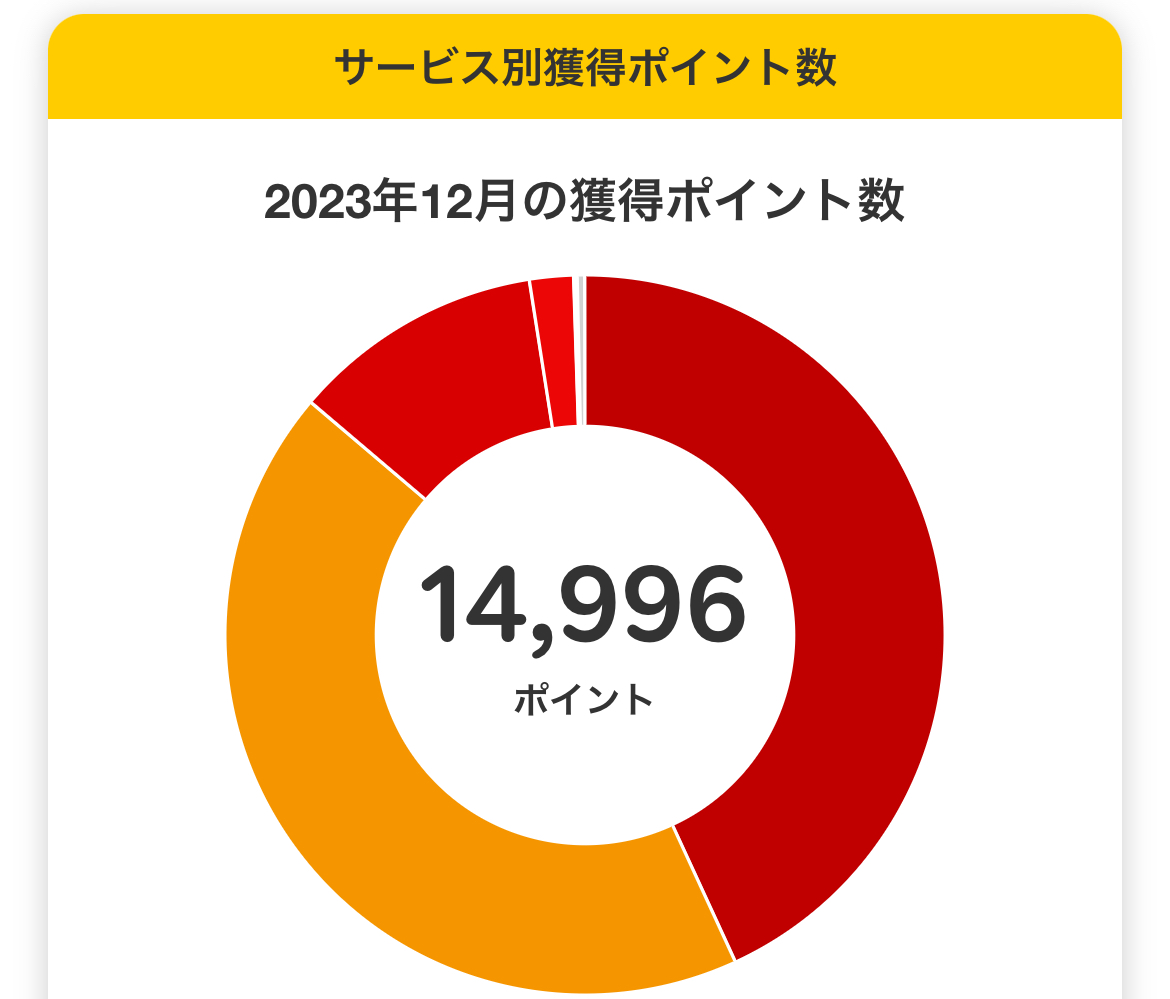

わが家では、支出や投資のほとんどを楽天カードで支払っています。

楽天カードの使用に加え、楽天証券や楽天市場など楽天のサービスを併用することで、14,996円分のポイントを得ることができました。

獲得ポイントのうちほとんどは楽天カードの利用によるもの。

11月にカードを使用した分のポイントが、12月に付与されます。

11月のカード使用額は68.2万円なので、ポイント還元率は2.2%でした!

一般的なクレジットカードの還元率は0.5%程度と言われています。

キャッシュレス決済が普及してきているからこそ、

クレジットカードはお得なものを選びたい!

▶ 【楽天カード】夫婦で使用するクレジットカードに、楽天カードをおすすめする3つの理由 を読む

投資:+27万円(+3%)

投資の評価額は、11月末から27万円の増加。

<11月末> 878万円 → <12月末> 905万円

- 入金額: 11万円

- 含み益:+16万円

つみたてNISA:+13万円(+3%)

つみたてNISAの評価額は、13万円の増加。

<11月末> 428万円 → <12月末> 441万円

- 入金額: 7万円

- 含み益:+7万円

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 1月 | 237万円 | 281万円 | – | +18.3% |

| 2月 | 244万円 | 297万円 | +16万円 | +21.7% |

| 3月 | 251万円 | 302万円 | _+5万円 | +20.6% |

| 4月 | 257万円 | 317万円 | +14万円 | +23.1% |

| 5月 | 264万円 | 340万円 | +23万円 | +28.8% |

| 6月 | 271万円 | 374万円 | +34万円 | +38.4% |

| 7月 | 277万円 | 387万円 | +12万円 | +39.4% |

| 8月 | 284万円 | 400万円 | +14万円 | +41.0% |

| 9月 | 291万円 | 397万円 | _-3万円 | +36.8% |

| 10月 | 297万円 | 391万円 | _-6万円 | +31.6% |

| 11月 | 304万円 | 428万円 | +37万円 | +40.8% |

| 12月 | 311万円 | 441万円 | +13万円 | +42.2% |

「前月差」は前の月からの評価額の差を示しており、毎月の入金(およそ7万円)も含まれています。

表の「前月差」を見ると、多い月は1か月で30万円以上評価額が増えています。

比較的順調に毎月評価額が増えていますが、もちろん減る月もあります。

10月は7万円投資しているにもかかわらず、評価額は6万円減少。つまり、仮に入金していなければ、過去に投資してきた分の評価額が13万円程度減少していた計算に。

投資額が大きくなると、毎月の変動も大きくなるので注意。

iDeCo:+10万円(+4%)

iDeCoの評価額は、10万円の増加。

<11月末> 223万円 → <12月末> 233万円

- 入金額: 5万円

- 含み益:+5万円

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 1月 | 125万円 | 136万円 | – | _+8.9% |

| 2月 | 129万円 | 145万円 | +10万円 | +12.6% |

| 3月 | 134万円 | 148万円 | _+3万円 | +10.8% |

| 4月 | 138万円 | 156万円 | _+8万円 | +12.8% |

| 5月 | 143万円 | 170万円 | +14万円 | +19.1% |

| 6月 | 148万円 | 190万円 | +20万円 | +28.8% |

| 7月 | 152万円 | 198万円 | _+8万円 | +29.9% |

| 8月 | 157万円 | 207万円 | _+9万円 | +31.7% |

| 9月 | 161万円 | 206万円 | _-1万円 | +27.5% |

| 10月 | 166万円 | 203万円 | _-3万円 | +22.1% |

| 11月 | 171万円 | 223万円 | +20万円 | +30.8% |

| 12月 | 175万円 | 233万円 | +10万円 | +32.9% |

「前月差」は前の月からの評価額の差を示しており、毎月の入金(およそ5万円)も含まれています。

iDeCoの場合は、つみたてNISAと比較して入金できる上限額が低いこともあり、元本は12月末時点で175万円。

多いときは、月に20万円程度の変動があります。

特定口座 +3万円(+1%)

特定口座で購入している投資信託の評価額は、3万円の増加。

<11月末> 227万円 → <12月末> 230万円

- 入金額: 万0円

- 含み益:+3万円

2023年は追加の入金を一切行っていない、特定口座での投資。

180万円を投資して、月の変動額は5~15万円程度です。

| 月 | 元 本 | 評価額 | 前月差 | 評価損益率 |

|---|---|---|---|---|

| 1月 | 180万円 | 176万円 | – | _-2.3% |

| 2月 | 〃 | 182万円 | _+7万円 | _+1.3% |

| 3月 | 〃 | 182万円 | _-0万円 | _+1.1% |

| 4月 | 〃 | 187万円 | _+5万円 | _+3.7% |

| 5月 | 〃 | 198万円 | +11万円 | +10.1% |

| 6月 | 〃 | 215万円 | +17万円 | +19.5% |

| 7月 | 〃 | 218万円 | _+3万円 | +21.2% |

| 8月 | 〃 | 223万円 | _+5万円 | +24.0% |

| 9月 | 〃 | 218万円 | _-5万円 | +21.0% |

| 10月 | 〃 | 211万円 | _-7万円 | +17.3% |

| 11月 | 〃 | 227万円 | +16万円 | +26.2% |

| 12月 | 〃 | 230万円 | _+3万円 | +28.0% |

まとめ

この記事では、わが家の資産状況を公開しました。

わが家の資産状況をみていただくことで、ご自身の資産形成についてこれまでよりイメージしやすくなってきたのではないでしょうか。

ぜひ、ご自身の家計との比較をしてみてください!

2023年の12月末時点では653万円だったわが家の総資産。

この1年間で、450万円資産を増やすことができました。

日々の家計管理や適切な投資のおかげです。

1年後はどうなってるかな~

家計と資産の状況は、『見える化』しておくことが大事。

家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。

私たち夫婦が活用している家計と資産を『見える化』するためのExcelファイルで、一緒に資産形成に取り組みませんか?

「家計を見直したいけど、何から取り組めばいいのかわからない」

「予算を一緒に立てて欲しい」

「今後の資産についてシミュレーションがしたい」

など、家計・資産管理などについてのご質問やご相談は、X(旧Twitter)にてお気軽にご連絡(リポスト・DMなど)ください!

▶ 家計・資産管理について、無料で質問・相談してみる|@hituji_kakeibo

以上、最後までお読みいただきありがとうございました。

このサイト『ひつじさんちの家計簿』では、毎月の家計簿、資産状況を公開しています。

また、おかねに関する知識や、おすすめの商品・サービスの紹介も行っています。

資産や家計を『見える化』するためのExcelファイルを販売しています。

ぜひ、私たち夫婦と一緒に資産形成に取り組みましょう!

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

{kind=link}

コメント