ひつじさんちの家計簿、2023年8月の資産状況です。

「夫婦での資産形成の方法を知りたい!」

「投資の運用成績について知りたい!」

と感じていませんか?

そんな声にお応えできるよう、この記事ではわが家の資産状況を公開します。

・どれくらいの金額を投資したら、どれくらいのリターンが得られるのか。

・毎月の資産の振れ幅はどれくらいか。

・夫婦二人暮らしの場合、どれくらいのスピードで資産が増えていくのか。

実際の金額を参考にすることで、ご自身の資産形成がよりイメージしやすくなるのではないでしょうか。

・二人暮らし夫婦の資産形成の方法を知りたい

・投資の運用成績が知りたい

・結婚3年目夫婦の資産形成を参考にしたい

この記事を読むことで、二人暮らし夫婦の具体的な資産状況や、資産形成のポイントがわかります。

毎月の資産状況を公開しているので、資産額の推移もわかります。

私たち夫婦と一緒に、資産形成を頑張りましょう!

それでは、どうぞ!

はじめに

ひつじさんちについて

ひつじさんちは、こんな感じ。

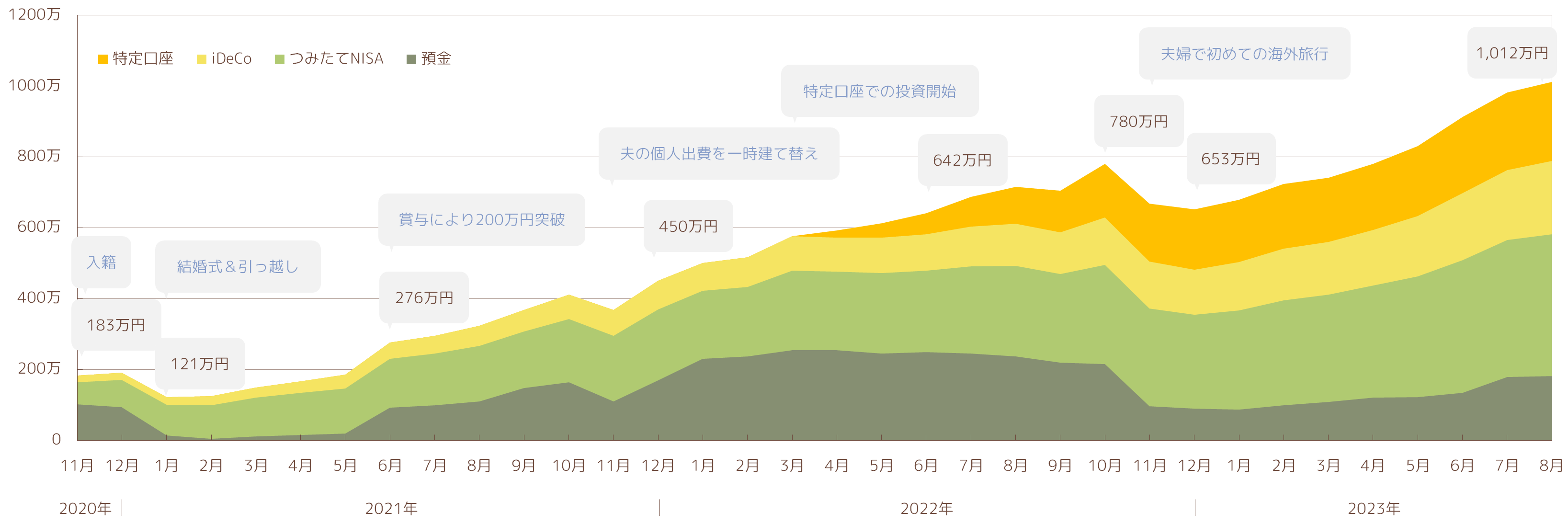

わが家では、2年間で資産を600万円以上増やすことができています。

毎月の資産状況はこちら。

2023年は、年末時点の総資産900万円を目標にしていました。

昨年10月頃からの株価の上昇により6月末時点で総資産900万円を達成!さらに、この8月でついに総資産が1,000万円を突破しました!

30歳、結婚して3年弱で1,000万円達成できました!

私たち夫婦が結婚した2020年11月の月末時点で、共有資産は183万円。

その後、ここまで順調に資産を増やすことができました。

引き続き、無理のない資産形成に励みます!

結婚時、夫婦それぞれの貯金から共有資産に60万円ずつ計120万円を入金。

さらに、その時点までにつみたてていた投資信託(つみたてNISA・iDeCo)計80万円を共有資産とし、総資産200万円で結婚生活をスタートさせました。

家計管理の方法

家計管理のルールは、こんな感じ。

・集計期間は毎月1日~末日

・夫婦の共有資産と、各自の個人資産は分けて管理

・各自の収入の90%を共有資産に入金、残りは個人資産

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

家計と資産の状況は、『見える化』しておくことが大事。

家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。

Excelを活用して、私たち夫婦と一緒に資産管理を頑張りましょう!

月々の家計簿については、別の記事でまとめています。

2023年8月の家計簿ふりかえりはこちら。

それでは、2023年8月末時点の資産状況をみていきます。

総資産:1,012万円

8月末時点の総資産は、1,012万円でした!

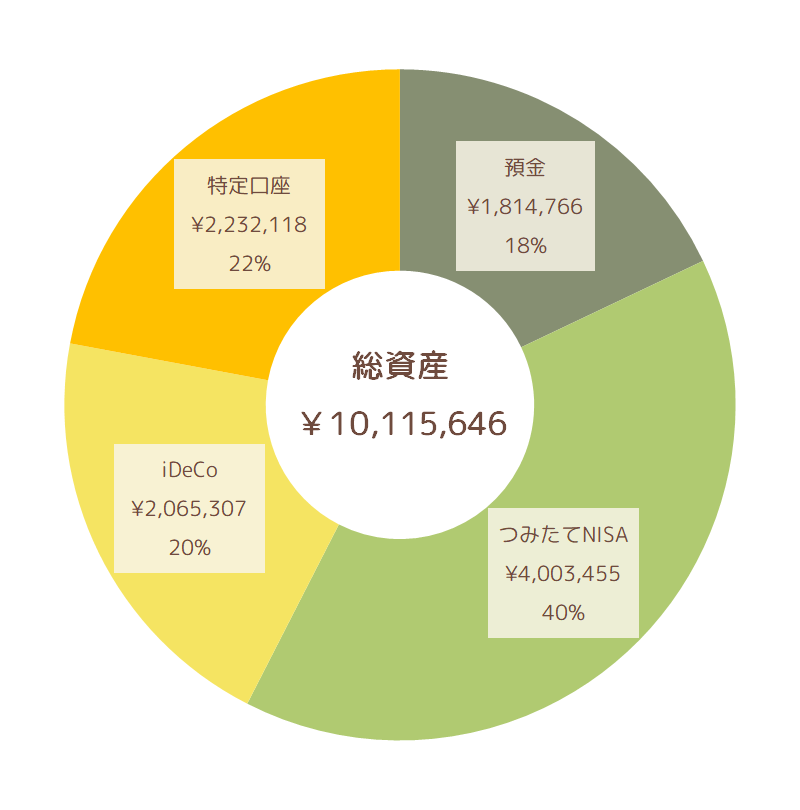

<総資産> 1,012万円 = <預金> 181万円 + <投資> 830万円

総資産のうち18%の181万円を預金に、82%の830万円を投資に配分しています。

投資はすべて投資信託を購入しています。

預金:181万円

預金残高は181万円でした。

わが家では、半年分の生活費である120万円を生活防衛資金として銀行口座に残すようにしています。

8月末時点の現預金残高が181万円なので、生活防衛資金の120万円を超えた部分の余剰資金が61万円ある状態。

わが家では通常、余剰資金は投資にまわしています。

しかし、この61万円の余剰資金については、しばらく現預金のままにしておこうと思います。

2024年からは新NISA制度が開始!

年間の投資上限が40万円から360万円に増加。

新NISA制度では現行制度よりも非課税枠が増えるので、余剰資金は2024年以降に投資にまわす予定です。

投資:830万円

8月末時点で、投資の評価額は830万円でした。

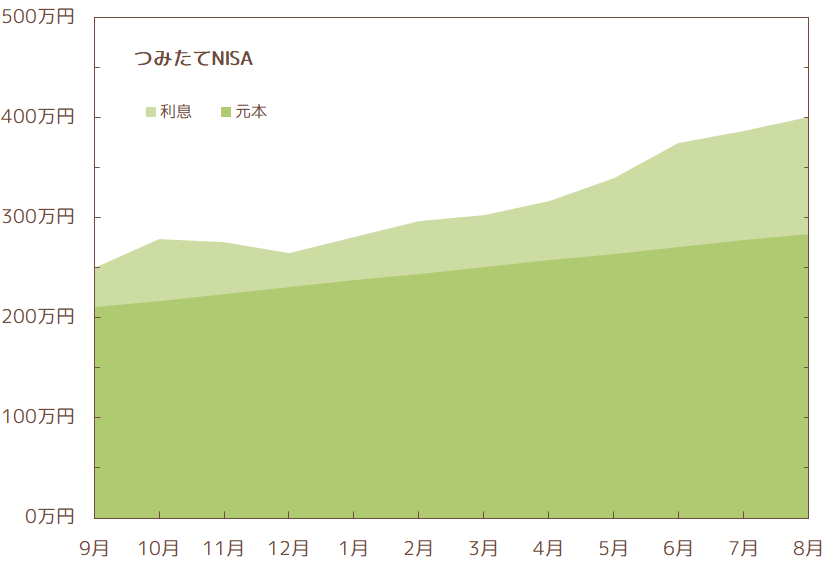

・つみたてNISA:400万円

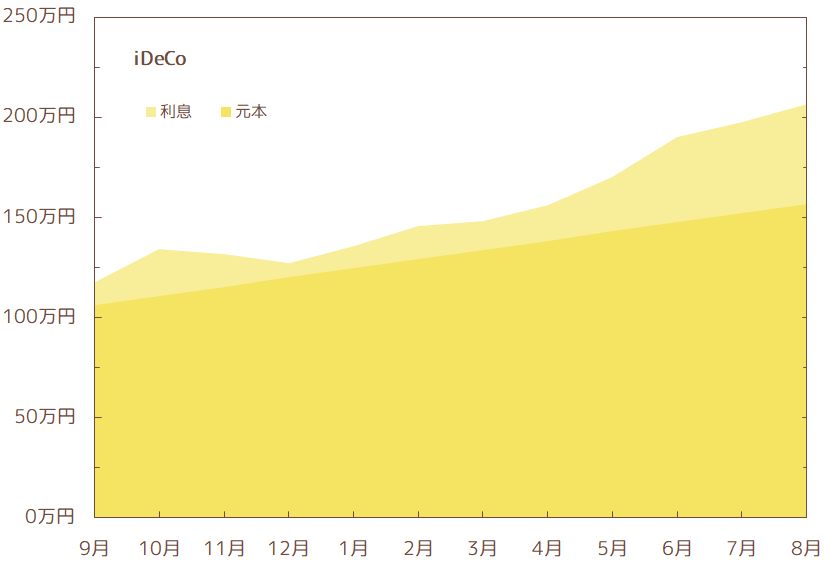

・iDeCo______:207万円

・特定口座____:223万円

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を運用中です。

つみたてNISA:400万円

・累計入金額:284万円

・含 み 益:116万円(+41.0%)

つみたてNISAの評価額が400万円を突破しました。

夫婦ふたりでこれまでにつみたてた金額は284万円。

その284万円が、時間をかけて少しずつ、でも着実に増えたことで116万円の含み益を生み出しています。

銀行に預けておくだけでは得られなかった利益!

投資をすることが必ずしも資産増加につながるというわけではないですが、投資をしていなかったらこの116万円という利益は得られていませんでした。

2024年からはNISA制度が変わり、より長期投資に有利な制度になります。

新NISA制度でどのように投資していくのかは、今後夫婦で検討していきます。

iDeCo:207万円

・累計入金額:157万円

・含 み 益:050万円(+31.7%)

iDeCoは、評価額が200万円を突破!

こちらは、157万円のつみたてに対して50万円の含み益。

現在、夫婦ふたりとも月に2.3万をつみたてています。このペースで60歳までつみたてを続けられれば、10年後の40歳時点では計750万円程度をつみたてることに。

仮に6%で運用することができれば、含み益は約350万円、評価額は1,100万円になっています

こうして先のことを考えてニヤニヤするのも、投資の楽しみのひとつ!

『6%で運用』は、十分に実現できる仮定だと思う!

【実際の運用成績は?】

わが家のiDeCoの運用成績は、平均15%程度。

投資対象は、米国株式インデックスファンド(投資信託)です。

| 年目 | 1 | 2 | 3 | 4 | 5 |

| 利回り | -42% | 20% | 56% | 13% | 27% |

特定口座:223万円

・累計入金額:180万円

・含 み 益:043万円(+24.0%)

2022年の4月から開始した、特定口座(課税口座)での積み立て投資。

2023年に入ってからは追加投資をしていませんが、少しずつ含み益が増えてきています。

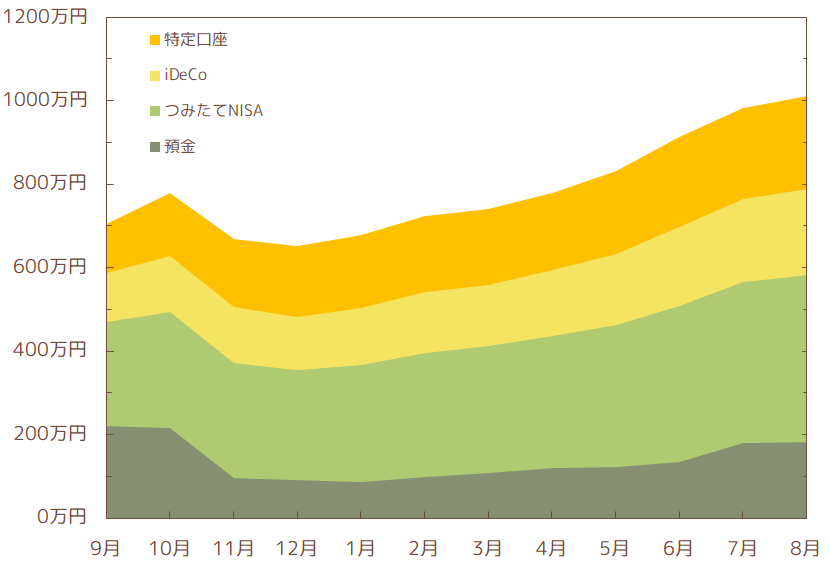

続いて、先月末からの資産推移をみていきます。

前月差:+30万円(+3.1%)

7月末時点から、総資産額は30万円増加しました。

<7月末> 982万円 → <8月末> 1,012万円

2022年の年末時点で、わが家の総資産は653万円。

この8ヶ月で、359万円増えています。

毎月平均45万円資産が増えている計算に。

家計管理と投資のおかげ。

預金:+2万 (+1.3%)

預金は2万円の増加。

<7月末> 179万円 → <8月末> 181万円

先月末時点からの預金の動きは、以下のとおりです。

・収入: 39万円

・支出:-25万円

・投資:-11万円

これらは、クレジットカード利用や投資への入金などにより、8月の家計簿での支出額とは金額がズレています。

わが家では、支出の多くを楽天カードで支払っています。

8月のクレジットカード請求額は18.9万円。

楽天カードをはじめとした楽天の各種サービスを使うことで、8,600円分のポイントを得ることができました。

もしも現金で支払っていたら、得られなかったポイント!

投資:+28万円(+3.4%)

投資の評価額は、7月末から28万円の増加。

<7月末> 802万円 → <8月末> 830万円

・今月の入金額: 11万円

・利 息:+16万円

つみたてNISA:+14万円(+3.6%)

つみたてNISAの評価額は、14万円の増加。

<7月末> 387万円 → <8月末> 400万円

・今月の入金額: 7万円

・利 息:+7万円

iDeCo:+9万円(+4.4%)

iDeCoの評価額は、4万円の増加。

<7月末> 198万円 → <8月末> 207万円

・今月の入金額: 5万円

・利 息:+4万円

特定口座 +5万円(+2.3%)

特定口座で購入している投資信託の評価額は、5万円の増加。

<7月末> 218万円 → <8月末> 223万円

・今月の入金額: 万0円

・利 息:+5万円

2023年に入ってからは一切の追加入金を行っていない、特定口座での投資。

月に3~10万円程度ずつ、評価額が増えていっています。

まとめ

この記事では、わが家の資産状況を公開しました。

わが家の資産状況をみていただくことで、ご自身の資産形成についてこれまでよりイメージしやすくなってきたのではないでしょうか。

ぜひ、ご自身の家計との比較をしてみてください!

夫婦ともに30歳で達成した、総資産1,000万円。

株価が大きく下落しなければ、年末には1,100万円程度になっていると予測。

増やした資産を何に使うのか、次の目標額はいくらに設定するのか、これから夫婦で話し合って決めていきます。

引き続き、資産形成を頑張っていきます。

一緒に頑張りましょう!

以上、最後までお読みいただきありがとうございました。

このサイト『ひつじさんちの家計簿』では、毎月の家計簿、資産状況を公開しています。

また、おかねに関する知識や、おすすめの商品・サービスの紹介も行っています。

資産や家計を『見える化』するためのExcelファイルを販売しています。

ぜひ、私たち夫婦と一緒に資産形成に取り組みましょう!

家計と資産の状況は、『見える化』しておくことが大事。

家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。

私たち夫婦が活用しているExcelファイルで、一緒に資産形成に取り組みませんか?

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント