ひつじさんちの家計簿、2023年7月の資産状況です。

「夫婦での資産形成の方法を知りたい!」

「投資の運用成績について知りたい!」

と感じていませんか?

そんな声にお応えできるよう、この記事ではわが家の資産状況を公開します。

・どれくらいの金額を投資したら、どれくらいのリターンが得られるのか。

・毎月の資産の振れ幅はどれくらいか。

・夫婦二人暮らしの場合、どれくらいのスピードで資産が増えていくのか。

実際の金額を参考にすることで、ご自身の資産形成がよりイメージしやすくなるのではないでしょうか。

・二人暮らし夫婦の資産形成の方法を知りたい

・投資の運用成績が知りたい

・結婚3年目夫婦の資産形成を参考にしたい

この記事を読むことで、二人暮らし夫婦の具体的な資産状況や、資産形成のポイントがわかります。

毎月の資産状況を公開しているので、資産額の推移もわかります。

私たち夫婦と一緒に、資産形成を頑張りましょう!

それでは、どうぞ!

はじめに

ひつじさんちについて

ひつじさんちは、こんな感じ。

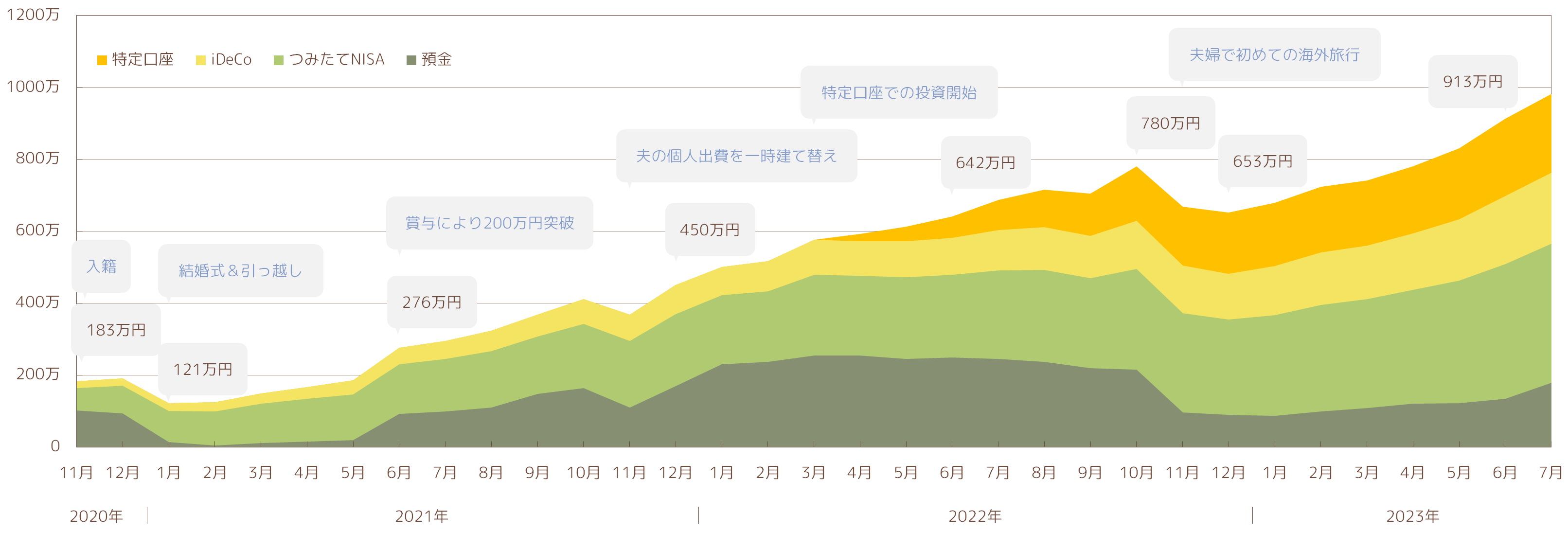

わが家では、2年間で資産を600万円以上増やすことができています。

毎月の資産状況はこちら。

2023年は、年末時点の総資産900万円を目標にしています。

昨年10月頃からの株価の上昇により、6月末時点で総資産900万円を達成しました!

このままのペースだと、あと数か月で総資産1,000万円を達成できそう…!

家計管理の方法

家計管理のルールは、こんな感じ。

・集計期間は毎月1日~末日

・夫婦の共有資産と、各自の個人資産は分けて管理

・各自の収入の90%を共有資産に入金、残りは個人資産

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

家計と資産の状況は、『見える化』しておくことが大事。

家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。

Excelを活用して、私たち夫婦と一緒に資産管理を頑張りましょう!

月々の家計簿については、別の記事でまとめています。

2023年7月の家計簿ふりかえりはこちら。

それでは、2023年7月末時点の資産状況をみていきます。

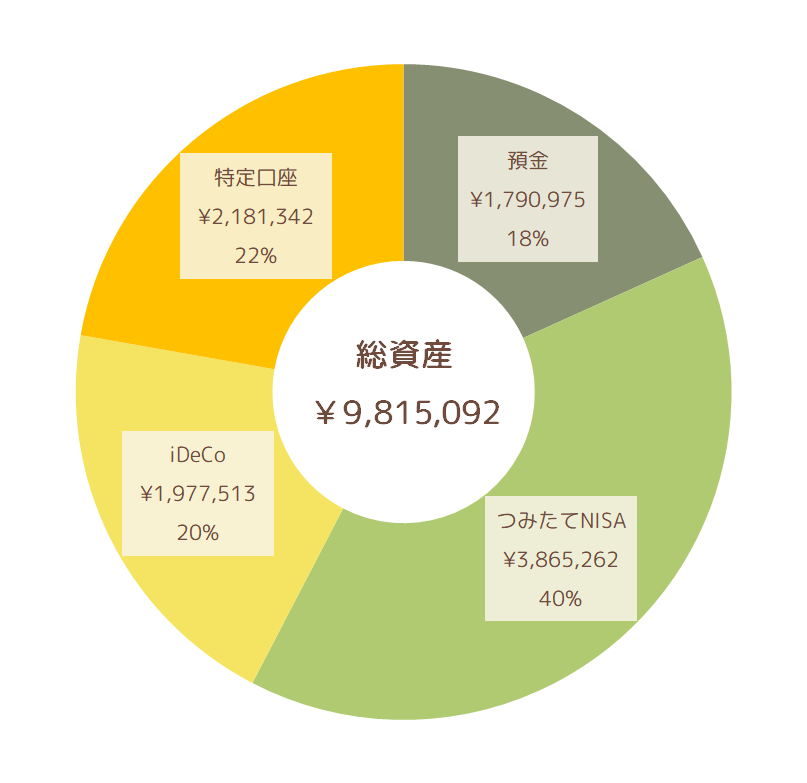

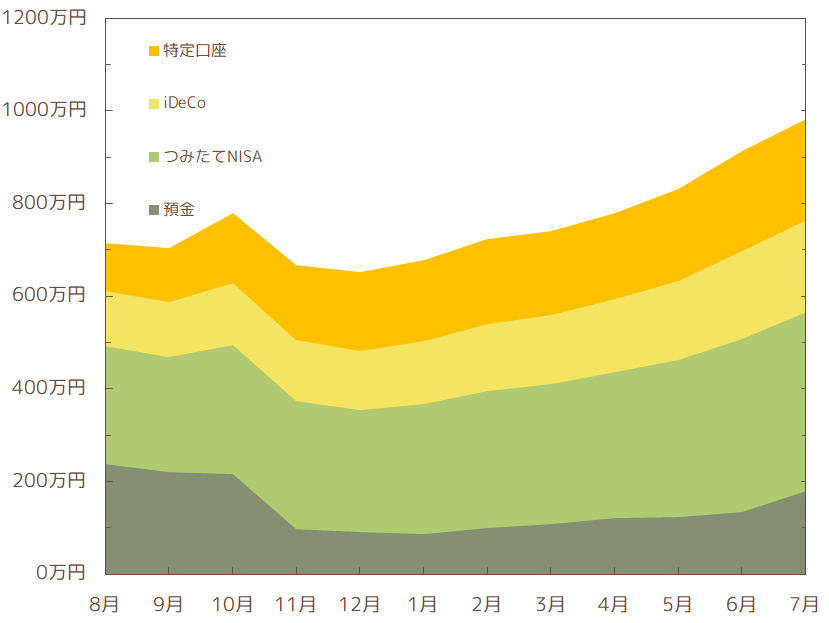

総資産:982万円

7月末時点の総資産は、982万円でした!

<総資産> 982万円 = <預金> 179万円 + <投資> 802万円

総資産のうち18%の179万円を預金に、82%の802万円を投資に配分しています。

投資はすべて投資信託を購入しています。

預金:179万円

預金残高は179万円でした。

わが家では、半年分の生活費である120万円を生活防衛資金として銀行口座に残すようにしています。

7月は夫の賞与によってまとまった入金がありました。

すぐに現金が必要な状況にはないですが、つみたてNISAやiDeCoなど投資が非課税できる枠はすでに使い切っているため、しばらくは銀行預金のままにしておこうと思います。

2024年からはNISA制度が新しくなり非課税枠が増えるため、生活防衛資金を上回る余剰分はその際に投資にまわす予定です。

投資:802万円

7月末時点で、投資の評価額は802万円でした。

・つみたてNISA:387万円

・iDeCo______:198万円

・特定口座____:218万円

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を運用中です。

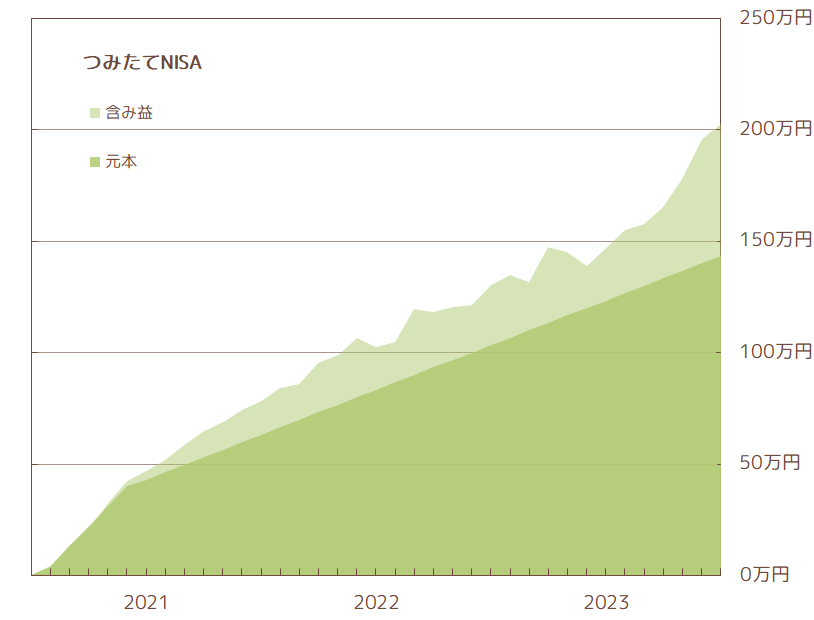

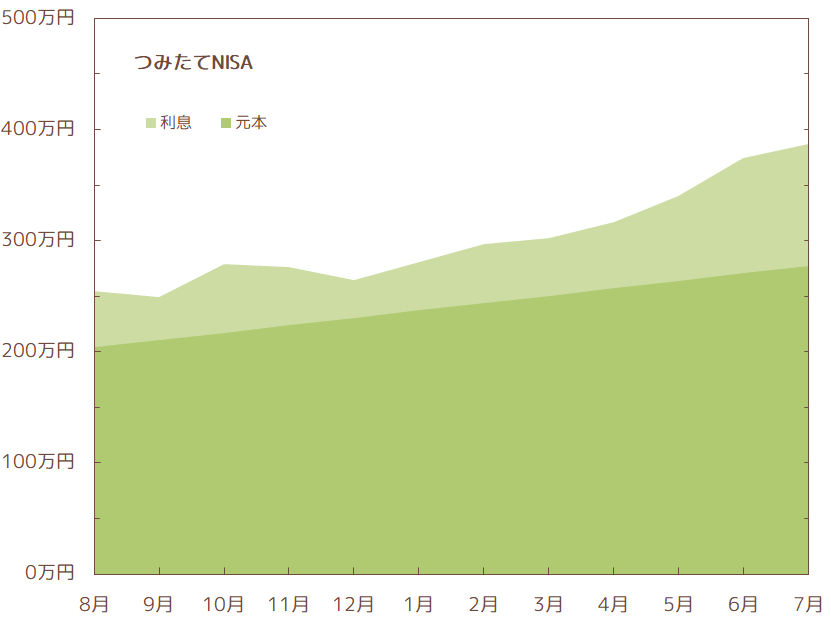

つみたてNISA:387万円

・累計入金額:277万円

・含 み 益:109万円(+39.4%)

妻が2020年につみたてNISAをはじめてから、3年が経過しました。

妻名義の運用成績はこんな感じ。

・累計入金額:143万円

・含 み 益:059万円(41.2%)

年間で平均13.7%のリターンという計算になります。

3年間、つまり36か月間のうち、含み損(赤字)を抱えていたのは2、3ヶ月目の2か月間のみでした。

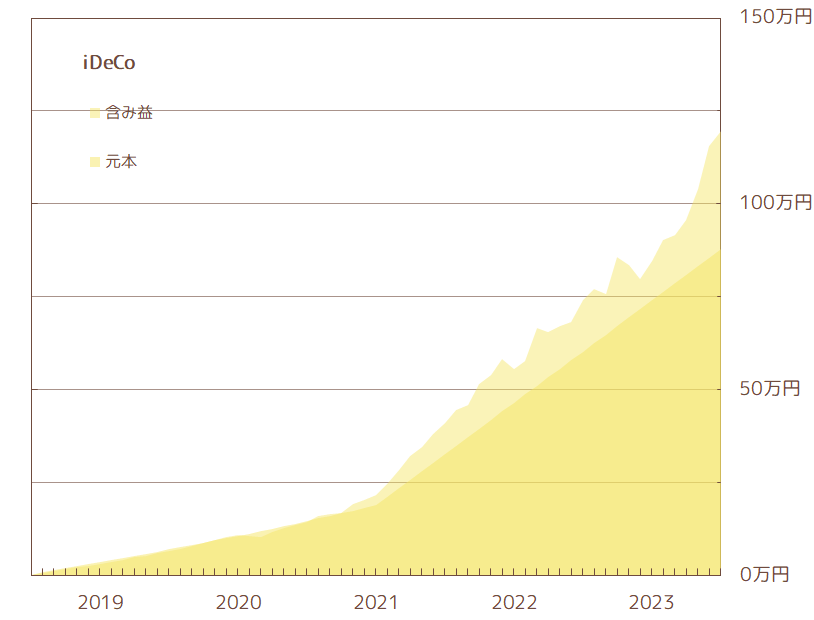

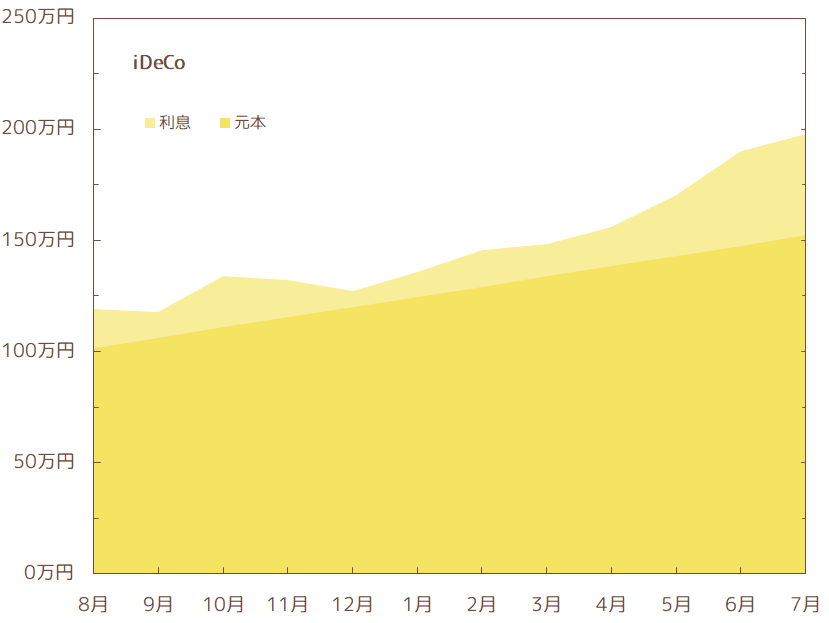

iDeCo:198万円

・累計入金額:152万円

・含 み 益:046万円(+29.9%)

2018年に夫がはじめたiDeCoは、5年が経過。

夫名義の運用成績はこんな感じ。

・累計入金額:87.8万円

・含 み 益:33.2万円(36.3%)

こちらは、年間で平均7.7%のリターンという計算に。

最少額(5,000円/月)の掛け金からはじめたiDeCo。最初の3年近くは損益額はあまり大きくなく、含み益も数千円程度でした。

ただ、額が大きくない分、含み損(赤字)の期間も多かったように思います。5年間の投資で最初の2年間、つまり24ヶ月のうち11か月は含み損(赤字)を抱えていました。

特定口座:218万円

・累計入金額:180万円

・含 み 益:038万円(+21.2%)

2022年の4月から開始した、特定口座(課税口座)での積み立て投資。

2023年に入ってからは追加投資をしていませんが、少しずつ含み益が増えてきています。

続いて、先月末からの資産推移をみていきます。

前月差:+68万円(+7.5%)

6月末時点から、総資産額は68万円増加しました。

<6月末> 913万円 → <7月末> 982万円

投資額が増えるにつれて、資産の増加スピードが上がっているように感じます。

2022年の年末時点で、わが家の総資産は653万円。

この7ヶ月で、329万円増えています。

毎月平均47万円資産が増えている計算に。家計管理と投資のおかげ。

6月は投資によって大きく資産が増えましたが、7月の資産増加は夫の賞与によるところが大きいです。

安定した収入があるサラリーマンのありがたさ…。

預金:+45万 (+34.0%)

預金は45万円の増加。

<6月末> 134万円 → <7月末> 179万円

先月末時点からの預金の動きは、以下のとおりです。

・収入: 75万円

・支出:-18万円

・投資:-11万円

これらは、クレジットカード利用や投資への入金などにより、7月の家計簿での支出額とは金額がズレています。

わが家では、支出の多くを楽天カードで支払っています。

7月のクレジットカード請求額は8.1万円。

楽天カードをはじめとした楽天の各種サービスを使うことで、2,700円分のポイントを得ることができました。

もしも現金で支払っていたら、得られなかったポイント!

投資:+23万円(+2.9%)

投資の評価額は、6月末から23万円の増加。

<6月末> 780万円 → <7月末> 802万円

・今月の入金額: 11万円

・利 息:+12万円

つみたてNISA:12万円(+3.3%)

つみたてNISAの評価額は、12万円の増加。

<6月末> 374万円 → <7月末> 387万円

・今月の入金額: 7万円

・利 息:+5万円

iDeCo:+8万円(+4.0%)

iDeCoの評価額は、8万円の増加。

<6月末> 190万円 → <7月末> 198万円

・今月の入金額: 5万円

・利 息:+3万円

特定口座 +3万円(+1.4%)

特定口座で購入している投資信託の評価額は、3万円の増加。

<6月末> 215万円 → <7月末> 218万円

・今月の入金額: 万0円

・利 息:+3万円

まとめ

この記事では、わが家の資産状況を公開しました。

わが家の資産状況をみていただくことで、ご自身の資産形成についてこれまでよりイメージしやすくなってきたのではないでしょうか。

ぜひ、ご自身の家計との比較をしてみてください!

わが家の2023年の目標は、総資産900万円。

6月末で、早くも目標を達成することができました。

投資が順調すぎて、想定より早い目標達成!

次の目標は、30歳で総資産1,000万円。

夫が31歳の誕生日を迎える来年3月までに、1,000万円を突破することができるのか。

1,000万円まで残り18万円…。引き続き、資産形成を頑張っていきます。

一緒に頑張りましょう!

以上、最後までお読みいただきありがとうございました。

このサイト『ひつじさんちの家計簿』では、毎月の家計簿、資産状況を公開しています。

また、おかねに関する知識や、おすすめの商品・サービスの紹介も行っています。

資産や家計を『見える化』するためのExcelファイルを販売しています。

ぜひ、私たち夫婦と一緒に資産形成に取り組みましょう!

家計と資産の状況は、『見える化』しておくことが大事。

家計簿や口座の残高の数字だけでは、なかなか状況が把握できません。

私たち夫婦が活用しているExcelファイルで、一緒に資産形成に取り組みませんか?

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント