ひつじさんちの家計簿、2023年2月の資産状況です。

「夫婦での資産形成の方法を知りたい!」、「投資の運用成績について知りたい!」、「他の家庭の資産額が気になる…。」と感じていませんか?

そんな声にお応えできるよう、この記事ではわが家の資産状況を公開します。

・二人暮らし夫婦の資産形成の方法を知りたい

・投資の運用成績が知りたい

・結婚3年目夫婦の資産形成を参考にしたい

最近よく『貯蓄から投資へ』という言葉を聞くようになりました。

投資を始める際には、実際にどれぐらいのリスクやリターンがあるのかを把握しておきたいですよね。

『投資信託の利回りは○%』などと聞いてみても、資産が増えていくイメージはなかなかしづらいと思います。

具体的なイメージができると、頑張れそう!

どれくらいの金額を投資したら、どれくらいのリターンが得られるのか。

毎月の資産の振れ幅はどれくらいか。

夫婦二人暮らしの場合、どれくらいのスピードで資産が増えていくのか。

実際の金額を参考にすることで、ご自身の資産形成がよりイメージしやすくなるのではないでしょうか。

この記事では、2年間で資産を500万円増やしている私たち夫婦が、実際の資産状況を公開します。

この記事を読むことで、二人暮らし夫婦の具体的な資産状況や、資産形成のポイントがわかります。

毎月の資産状況を公開しているので、資産額の推移もわかります。

私たち夫婦と一緒に、資産形成を頑張りましょう!

それでは、どうぞ!

はじめに

ひつじさんちについて

ひつじさんちは、こんな感じ。

家計管理の方法

家計管理のルールは、こんな感じ。

・集計期間は毎月1日~末日

・夫婦の共有資産と、各自の個人資産は分けて管理

・各自の収入の90%を共有資産に入金、残りは個人資産

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

2023年は、年末時点の総資産900万円を目標にしています。

月々の家計簿については、別の記事でまとめています。

2023年2月の家計簿ふりかえりはこちら。

それでは、2023年2月末時点の資産状況をみていきます。

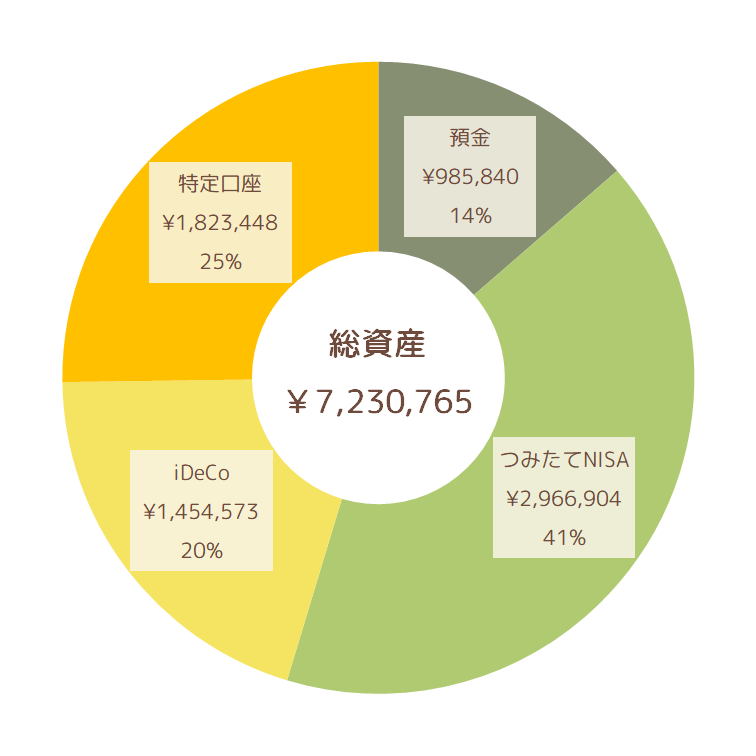

総資産:723万円

2月末時点の総資産は、723万円でした!

<総資産> 723万円 = <預金> 99万円 + <投資>624万円

総資産のうち14%の99万円を預金に、86%の624万円を投資に配分しています。

投資はすべて投資信託を購入しています。

預金:99万円

預金残高は99万円でした。

わが家では、半年分の生活費である120万円を生活防衛資金として銀行口座に残すようにしています。

あれ、120万円を下回ってるよね…。

2022年後半、海外旅行での出費や転職による収入の減少などによって一時的に預金が不足する事態に。

2023年はしばらく投資額を減らすことで生活防衛資金分の預金を増やそうと思います。

転職でしばらく収入がなくても生活できるように、生活防衛資金を確保しておいてよかった。

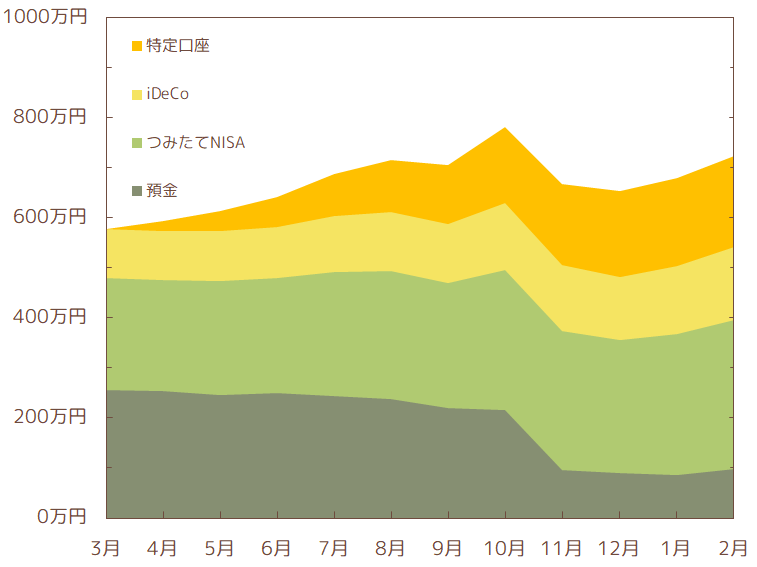

2022年は、つみたてNISA・iDeCoのほかに特定口座で投資信託を購入していました。

2023年は、生活防衛資金が貯まるまで特定口座への入金を中止します。

つみたてNISA・iDeCoについては、引き続き限度額まで投資を継続する予定です。

投資:624万円

2月末時点で、投資の評価額は624万円でした。

・つみたてNISA:297万円

・iDeCo______:145万円

・特定口座____:182万円

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を運用中です。

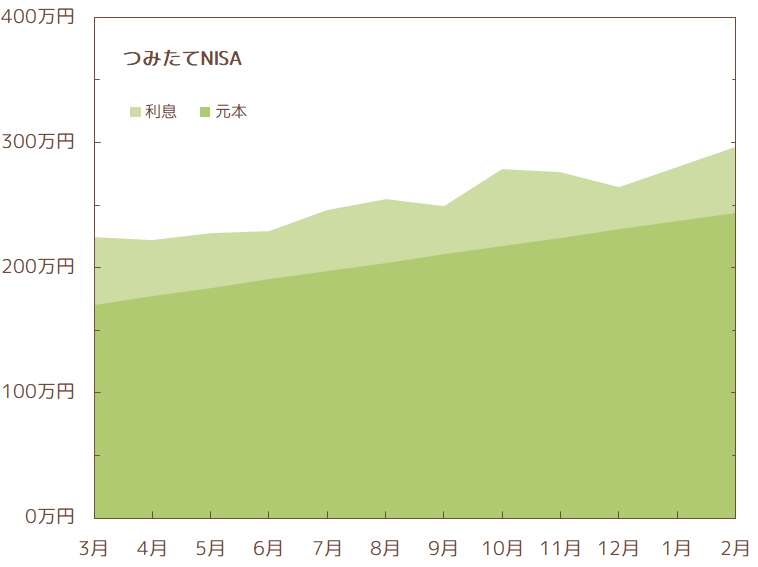

つみたてNISA:297万円

・累計入金額:244万円

・含 み 益:053万円(+21.7%)

これまでの投資額に対して、21.7%を利息として得ることができています。

評価額300万円まで、あと少し!

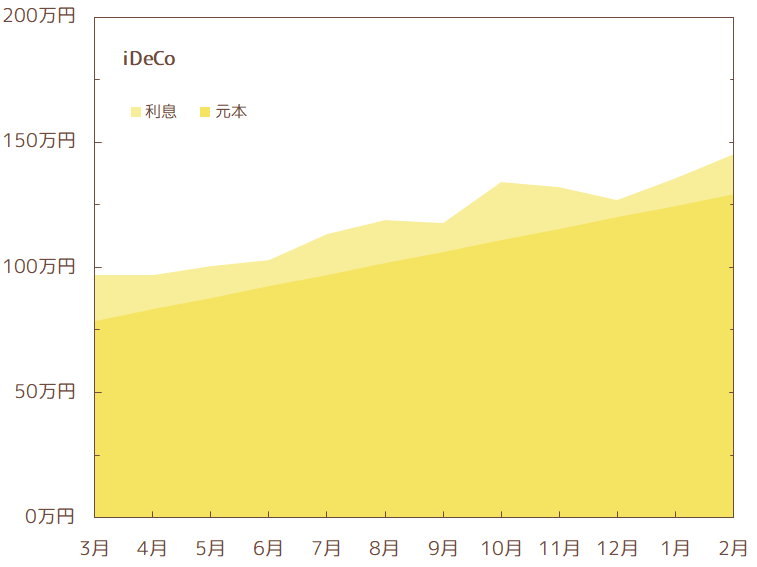

iDeCo:145万円

・累計入金額:129万円

・含 み 益:016万円(+12.6%)

特定口座:182万円

・累計入金額:180万円

・含 み 益:002万円(+1.3%)

2022年の4月から開始した、特定口座(課税口座)での積み立て投資。

しばらく含み損を抱えた状態でしたが、ここにきて評価額がプラスに。

今後の伸びに期待です。

続いて、先月末からの資産推移をみていきます。

前月差:+44万円(+6.5%)

1月末時点から、総資産額は44万円増加しました。

<1月末> 679万円 → <2月末> 723万円

預金:+12万 (+13.8%)

預金は12万円の増加。

<1月末> 87万円 → <2月末> 99万円

先月末時点からの預金の動きは、以下のとおりです。

・収入: 38万円

・支出:-15万円

・投資:-11万円

これらは、クレジットカード利用や投資への入金などにより、2月の家計簿での支出額とは金額がズレています。

わが家では、支出の多くを楽天カードで支払っています。

2月のクレジットカード請求額は8.3万円。

楽天カードをはじめとした楽天の各種サービスを使うことで、9,000円分のポイントを得ることができました。

もしも現金で支払っていたら、得られなかったポイント!

投資:+32万円(+5.5%)

投資の評価額は、1月末から32万円の増加。

<1月末> 592万円 → <2月末> 624万円

・今月の入金額: 11万円

・利 息:+21万円

年末に下がっていた株価が、年明けから徐々に回復。

1月は利息が18万円、2月は21万円増加しました。

投資元本が500万円程度の場合、月に20万円程度の値動きがあるようです。

つみたてNISA:16万円(+5.7%)

つみたてNISAの評価額は、16万円の増加。

<1月末> 281万円 → <2月末> 297万円

・今月の入金額: 7万円

・利 息:+9万円

iDeCo:+10万円(+7.2%)

iDeCoの評価額は、10万円の増加。

<1月末> 136万円 → <2月末> 145万円

・今月の入金額: 4.6万円

・利 息:+5.2万円

特定口座 +7万円(+3.7%)

特定口座で購入している投資信託の評価額は、7万円の増加。

<1月末> 176万円 → <2月末> 182万円

・今月の入金額: 0円

・利 息:+7万円

入金はゼロ。

これまでに投資した180万円で、2月は資産が7万円増加しました。

まとめ

この記事では、わが家の資産状況を公開しました。

わが家の資産状況をみていただくことで、ご自身の資産形成についてこれまでよりイメージしやすくなってきたのではないでしょうか。

ぜひ、ご自身の家計との比較をしてみてください!

わが家の2023年の目標は、総資産900万円。

2月末時点の総資産は723万円なので、残りは177万円。

投資によって資産額は左右されますが、着実に資産を増やしていこうと思います。

一緒に頑張りましょう!

以上、最後までお読みいただきありがとうございました。

このサイト『ひつじさんちの家計簿』では、毎月の家計簿、資産状況を公開しています。

また、おかねに関する知識や、おすすめの商品・サービスの紹介も行っています。

ぜひ、私たち夫婦と一緒に資産形成に取り組みましょう!

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント