ひつじさんちの家計簿、2022年6月の資産状況です。

この記事では、

・結婚2年目の夫婦で、総資産はどれぐらい?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産配分や、毎月の資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円が目標

・『お金を使わない』ことではなく『お金をつかうこと』に意識を向ける

月々の家計簿については、別の記事でまとめています。

それでは、2022年6月末時点の資産状況をみていきます。

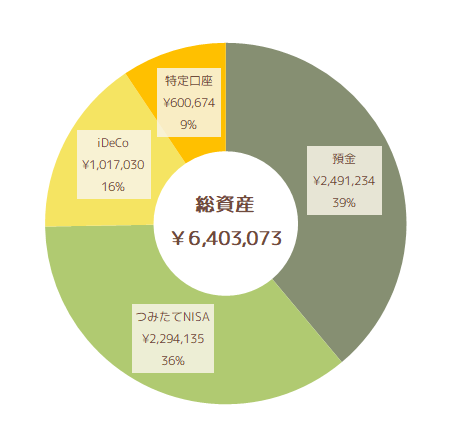

資産状況 ¥6,403,073

◆総資産:¥6,403,073

◇預 金:¥2,491,234

◇投 資:¥3,911,839

2022年6月末時点の総資産は、¥6,403,073でした。

そのうち39%の¥2,491,234を預金に、61%の¥3,911,839を投資に配分しています。

共有資産用の証券口座の準備がようやく整い、4月から特定口座での投資を開始しました。

預金に余裕があるため、特定口座への入金を増やしています。

特定口座では、投資信託を購入中です。

預金 ¥2,491,234

6月末時点で、預金は¥2,491,234でした。

わが家では、生活費の半年分である120万円を生活防衛資金として銀行口座に残すようにしています。

しばらく大きな出費の予定はないため、120万円を超えた分は投資信託の購入に充てています。

投資 ¥3,911,839

◇つみたてNISA:¥2,294,135

◇iDeCo______:¥1,017,030

◇特定口座____:¥0,600,674

共有資産の投資は、すべて投資信託を購入しています。

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を利用中です。

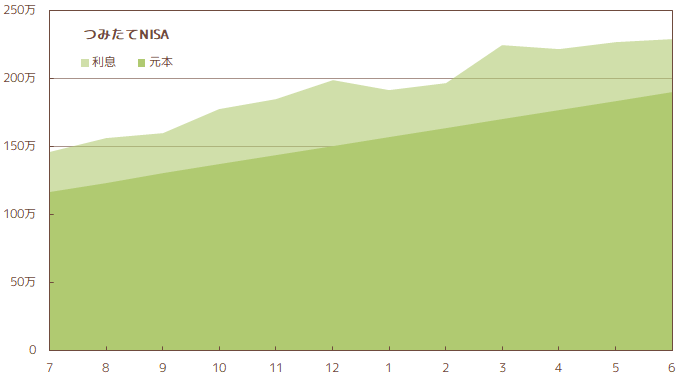

つみたてNISA ¥2,294,135

◇累計入金額:¥1,905,400

◇利 息:¥0,388,735 (+20.4%)

つみたてNISAをはじめてから、5年目に突入!

夫がつみたてNISAをはじめてから5年目に入りました。

4年経過時点の運用結果は、5月の資産状況の記事でまとめています。

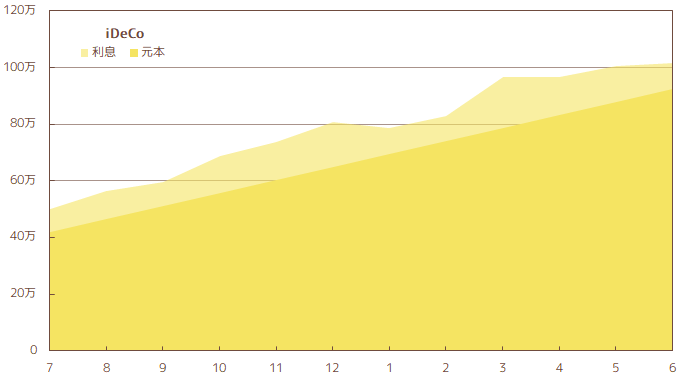

iDeCo ¥1,017,030

◇累計入金額:¥924,000

◇利 息:¥093,030 (+10.1%)

NISAもiDeCoも、徐々に利息が減ってきてる。

昨年は、NISAの利息が40%ぐらいあったよね。

特定口座 ¥600,674

◇累計入金額: ¥600,000

◇利 息:+¥000,674 (+0.1%)

4月から積み立て始めた、特定口座での投資信託。

5月末時点では、¥3,737の含み損を抱えていました。

ひとまず含み損は解消。

これからどうなっていくかなー。

今後の成長に期待。

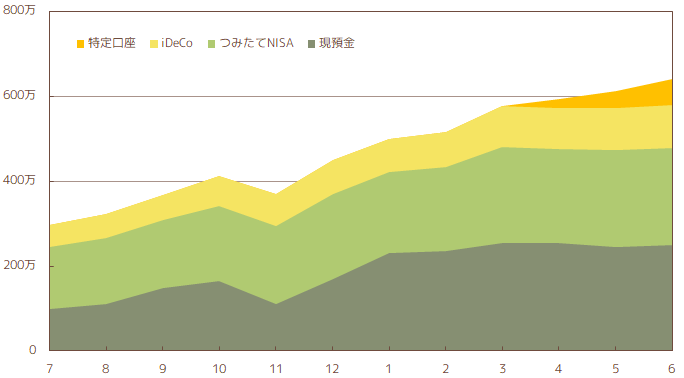

続いて、先月末からの資産推移をみていきます。

資産推移 +¥278,268 (+4.5%)

◆¥6,124,805 → ¥6,403,073

4月からは余剰分の預金を特定口座での投資にまわし、少しずつ預金の比率を下げています。

預金 +¥42,410 (+1.7%)

◆¥2,448,824 → ¥2,491,234

先月末時点からのお金の動きは、以下のとおりです。

◇収入: ¥725,012

◇支出:-¥370,002

◇投資:-¥312,600

6月の家計簿ふりかえりはこちら。

6月は夫の賞与が支給されたことにより、収入が増えました。

徐々に預金の比率を下げていっているのですが、先月と比較して預金残高が増える結果に。

投資 +¥235,858 (+6.4%)

◆¥3,675,981 → ¥3,911,839

◇今月の入金額:_¥312,600

◇利 息:-¥076,762

6月は¥312,600を投資し、株価の変動により利息が¥76,742減少しました。

株価が下がってることで、同じ金額でたくさん買える!

つみたてNISA +¥18,960 (+0.8%)

◆¥2,275,175 → ¥2,294,135

◇今月の入金額:_¥66,600

◇利 息:-¥47,640

iDeCo +¥12,487 (+1.2%)

◆¥1,004,543 → ¥1,017,030

◇今月の入金額:_¥46,000

◇利 息:-¥33,513

特定口座 +¥204,411 (+51.6%)

◆¥396,263 → ¥600,674

◇今月の入金額:_¥200,000

◇利 息:+¥004,411

4月から、ようやくスタートできた特定口座での投資。

預金に余裕があるうちは、毎月20万円をつみたて投資していきます。

12月までは、毎月20万円を積み立てる予定!

まとめ

わが家の総資産は、6月末時点で640万円。

2021年の12月末時点の総資産が450万円だったので、半年間で190万円資産を増やすことができました。

2022年は、年末時点で総資産額700万円以上を目標にしています。

来年は30歳。資産1,000万円を達成できそう。

少しずつ、でも確実に資産が増えてきてるのがうれしい。

世界各国の株価指数が、次々と弱気相場入り。

つみたて・長期保有がメインの個人投資家としては、相場の状況を気にせず今後も淡々と入金していきます。

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント