ひつじさんちの家計簿、2022年4月の資産状況です。

この記事では、

・結婚2年目の夫婦で、総資産はどれぐらい?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産の配分や、毎月の資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円が目標

・『お金を使わない』ことではなく『お金をつかうこと』に意識を向ける

月々の家計簿については、別の記事でまとめています。

それでは、2022年4月末時点の資産状況をみていきます。

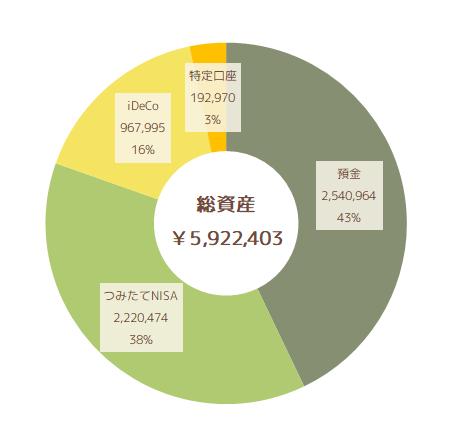

資産状況 ¥5,922,403

◆総資産:¥5,922,403

◇預 金:¥2,540,964

◇投 資:¥3,381,439

2022年4月末時点の総資産は、¥5,922,403でした。

そのうち43%の¥2,540,964を預金に、57%の¥3,381,439を投資に配分しています。

共有資産用の証券口座の準備がようやく整い、4月から特定口座での投資を開始しました。

もともと夫の個人資産用として利用していた楽天証券を共有資産用に変更するため、夫の個人資産をSBI証券に移管しました。

この手続きにだいぶ時間がかかり、ようやく今月から特定口座での投資スタートです。

長い道のりだった…。

手続きは簡単だけど、待ち時間が長かったね…。

現預金の比率に余裕があるため、現金を特定口座での投資にまわしていこうと思います。

特定口座では、投資信託を購入予定です。

預金 ¥2,540,964

4月末時点で、預金は¥2,540,964でした。

わが家では、生活費の半年分である120万円を生活防衛資金として銀行口座に残すようにしています。

今後、120万円を超えた分は投資信託を購入する予定です。

投資 ¥3,381,439

◇つみたてNISA:¥2,220,474

◇iDeCo______:¥0,967,995

◇特定口座____:¥0,192,970

共有資産の投資は、すべて投資信託を購入しています。

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を利用中です。

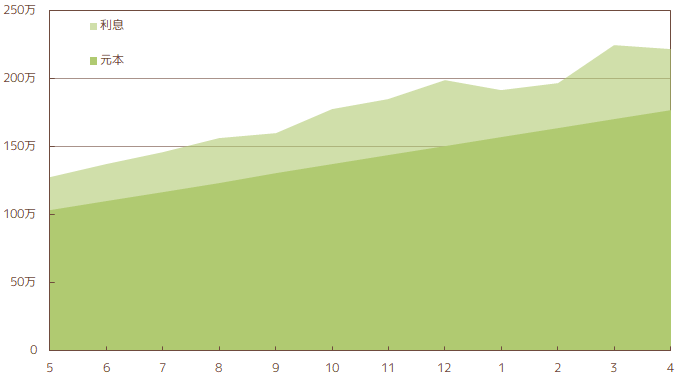

つみたてNISA ¥2,220,474

◇累計入金額:¥1,772,200

◇利 息:¥0,448,274 (+25.3%)

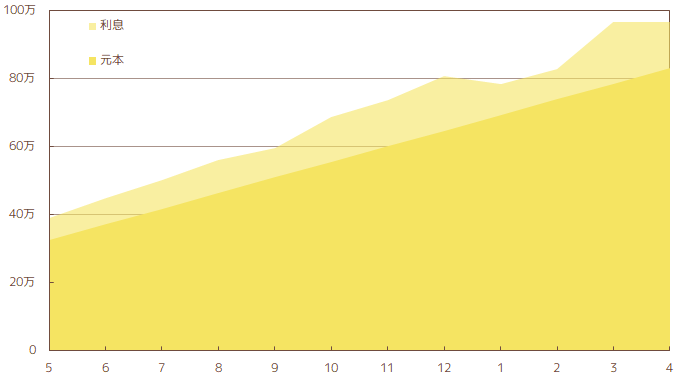

iDeCo ¥967,995

◇累計入金額:¥832,000

◇利 息:¥135,995 (+16.4%)

iDeCo、1年目が終了しました!

妻がiDeCoを開始してから1年が経過しました。

上記は夫婦の運用結果を合算していますが、1年経過した時点の妻単独での投資結果はこんな感じ。

・入金額:¥299,900

・手数料:¥004,920

・利 息:¥017,671

気付いてなかったけど、意外と手数料かかってるんだね。

毎月かかるものだから、手数料の影響は大きいよね。

続いて、先月末からの資産推移をみていきます。

資産推移 +¥159,383 (+2.8%)

◆¥5,763,020 → ¥5,922,403

昨年11月に、夫の資格学校費を立て替えていました。

その分の15万円が返済されたため、現預金への入金が増えています。

しかし、4月からは余剰分の現金を投資にまわし、現金の比率を下げていく予定です。

預金 ▲¥6,073 (▲0.2%)

◆¥2,547,036 → ¥2,540,964

先月末時点からのお金の動きは、以下のとおりです。

◇収入: ¥525,000

◇支出:▲¥218,073

◇投資:▲¥313,000

4月の家計簿ふりかえりはこちら。

投資 +¥165,455 (+5.1%)

◆¥3,215,984 → ¥3,381,439

◇今月の投資額:_¥313,000

◇利 息:▲¥147,545

4月は¥313,000を投資し、株価の変動により利息が¥147,545減少しました。

3月は含み益が大きく伸びていましたが、再び減少。

定期で積み立てをしているため、『株価が下がっている=安いタイミングで購入できる』と捉え、前向きに考えています。

つみたてNISA ▲¥27,638 (▲1.2%)

◆¥2,248,112 → ¥2,220,474

◇今月の入金額:_¥67,000

◇利 息:▲¥94,638

リターンは25.3%。

資産推移のグラフをみていると、年末あたりから利息の増減が大きくなっていることがわかります。

リターンがマイナスにはなってないから、特に焦りとかはないです。

iDeCo +¥123 (+0.01%)

◆¥967,872 → ¥967,995

◇今月の入金額:_¥46,000

◇利 息:▲¥45,877

iDeCoのリターンは16.4%。

こちらも、利息(含み益)が減少中。

そろそろ評価額が100万円に届きそうなのですが、今月はお預け。

5月末には100万円を超えていることに期待。

特定口座 +¥192,970

◆¥0 → ¥192,970

◇今月の入金額:_¥200,000

◇利 息:▲¥007,030

ようやくスタートできた特定口座での投資。

本来は年初から毎月15万円を投資する予定だったのですが、手続きに思っていた以上に時間がかかったため予定変更。

今月から、毎月20万円をつみたて投資していきます。

生活防衛資金は十分に確保できているので、様子を見ながら投資の比率を上げていきます。

銀行口座に資金が余っている状態はもったいないもんね。

余剰資金で、適正なリスクを取っていこう!

まとめ

2022年は、昨年までと比較して株価の振れ幅が大きいような気がしています。

最近投資を始めた人にとっては、ややつらい状況かもしれません。

わが家の投資の目的は長期保有。

目の前の株価の上下はあまり気にせず、右肩上がりの経済を信じて淡々とつみたてを続けていきます。

いざという時のための生活防衛資金は確保できてるから大丈夫!

これまでに続けてきたつみたてNISA・iDeCoに加え、4月からは特定口座での投資をスタートしました。

利用できる税制優遇の制度は最大限利用しつつ、余剰資金で投資額を増やしていきます。

投資のリターンは下がり気味ですが、今のところ順調に資産を増やしていくことができています。

年末時点での資産700万円を目指して、引き続き資産運用を続けていきます。

目指せ、700万円!

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント