ひつじさんちの家計簿、2022年3月の資産状況です。

この記事では、

・結婚2年目の夫婦で、総資産はどれぐらい?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産の配分や、毎月の資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円が目標

・『お金を使わない』ことではなく『お金をつかうこと』に意識を向ける

月々の家計簿については、別の記事でまとめています。

それでは、2022年3月末時点の資産状況をみていきます。

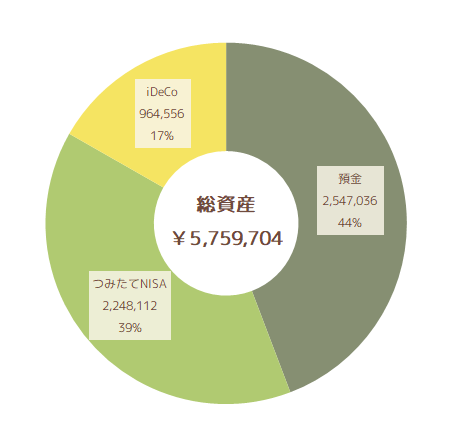

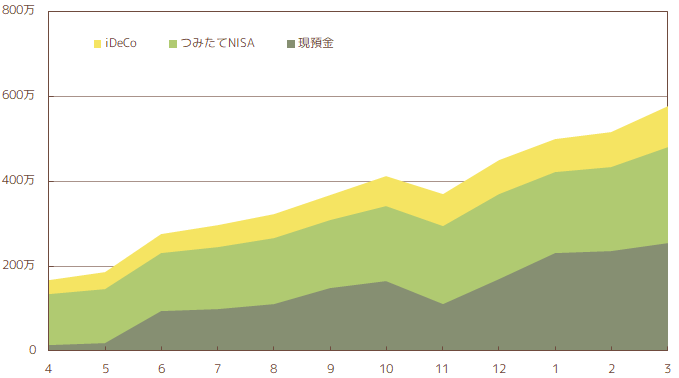

資産状況 ¥5,759,704

◆総資産:¥5,759,704

◇預 金:¥2,547,036

◇投 資:¥3,212,668

2022年3月末時点の総資産は、¥5,759,704でした。

そのうち44%の¥2,547,036を預金に、56%の¥3,212,668を投資に配分しています。

資産配分については、預金が十分にあるのでもう少し投資にまわしたいと思っています。

現在、余剰資金の投資準備中です。

そろそろ準備が整いそう…。

預金 ¥2,547,036

3月末時点で、預金は¥2,547,036でした。

わが家では、生活費の半年分である120万円を生活防衛資金として銀行口座に残すようにしています。

120万円を超えた分は投資信託を購入する予定です。

現在、個人資産と共有資産を整理するため、楽天証券からSBI証券への移管手続きをしています。

移管手続きに至った経緯の詳細は、1月の資産状況の記事に書きましたが、3月末にようやく連絡が来ました!

申し込みから約2か月。4月頭に手続きが完了するようです。

今後は、これまで楽天証券で積み立てていた夫の個人資産はSBI証券へ引き継ぎ、枠の空いた楽天証券で共有資産の投資を行っていく予定です。

手続き、長かったね~。

これでようやく投資が再開できる!

投資 ¥3,212,668

◇つみたてNISA:¥2,248,112

◇iDeCo______:¥0,964,556

共有資産の投資は、すべて投資信託を購入しています。

つみたてNISAとiDeCoは、夫婦ふたり分の上限額を利用中です。

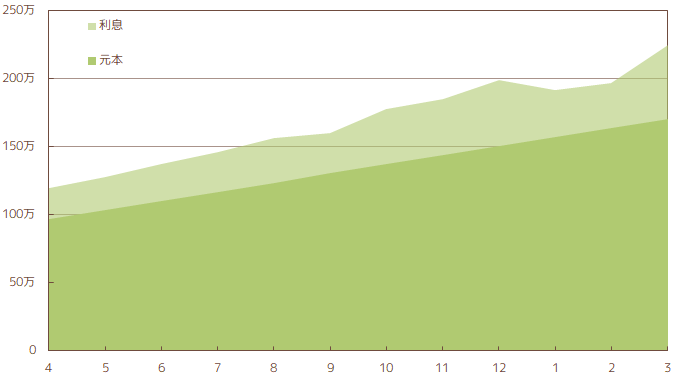

つみたてNISA ¥2,248,112

◇累計入金額:¥1,702,400

◇利 息:¥0,545,712 (+32.1%)

いつの間にか200万円超えてる!

先月下げてた株価が戻ったみたいだね!

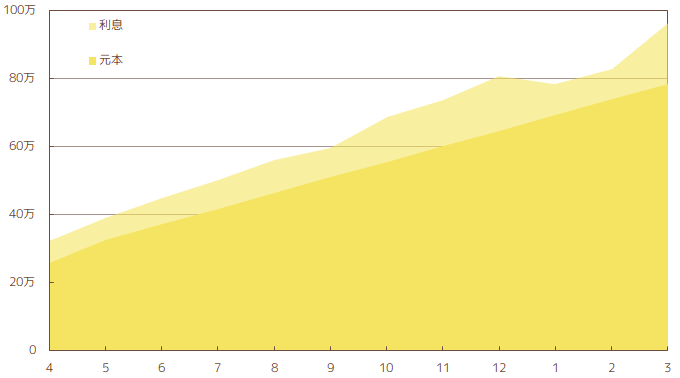

iDeCo ¥964,556

◇累計入金額:¥786,000

◇利 息:¥178,556 (+22.7%)

1月、2月と、つみたてNISA、iDeCoともに利息(リターン)が減っていましたが、今月は息を吹き返しました。

株価って、結構上下するものなんだねー。

投資をはじめるまで、あんまり気にしてなかったよね。

続いて、先月末からの資産推移をみていきます。

資産推移 +¥596,080 (+11.5%)

◆¥5,163,624 → ¥5,759,704

3月は妻の賞与が入ったことで現預金が増えました。

さらに、昨年末から下がっていた株価が回復傾向にあり、先月末からの1か月で約60万円資産が増えています。

預金 +¥183,094 (+7.7%)

◆¥2,363,942 → ¥2,547,036

先月末時点からのお金の動きは、以下のとおりです。

◇収入: ¥510,698

◇支出:▲¥215,004

◇投資:▲¥112,600

3月の家計簿ふりかえりはこちら。

投資 +¥412,986 (+14.8%)

◆¥2,799,682 → ¥3,212,668

◇今月の投資額:_¥112,600

◇利 息:+¥300,386

3月は¥112,600を投資し、株価の変動により利息が¥300,386増えました。

1月、2月は資産が減っていく状況での投資でしたが、ここにきて大きく資産が増えています。

毎月同じタイミングで投資信託を購入する設定にしているので、相場の状況によらず積み立てることができています。

感情と切り離して投資できるのがいいと思う。

つみたてNISA +¥277,555 (+14.1%)

◆¥1,970,557 → ¥2,248,112

◇今月の入金額:¥_066,600

◇利 息:¥+210,955

投資のリターンが32.1%まで回復しました。

ちなみに1月末時点で13.3%、2月末で12.0%でした。

株価の上下で、こんなにリターンも変わるんだね。

最終的に4~6%程度のリターンが得られればOKと考えています。

日頃はリターンをあまり気にしていませんが、毎月の変化をみていると大きく変動していることが分かります。

リターンをあまり気にしすぎると疲れるよね。

iDeCo +¥117,431 (+14.2%)

◆¥829,125 → ¥964,556

◇今月の入金額:_¥46,000

◇利 息:+¥89,431

iDeCoのリターンは22.7%。

つみたてNISAと比べると、やや低め。

とはいえ、十分に高いリターンを記録しています。

評価額100万円まであと少し…。

来月には100万円いけるかな。

まとめ

純資産の半分以上を投資にまわしているため、株価によって資産額も大きく変動します。

生活防衛資金を確保していることや、夫婦共働きで毎月の給与所得があることからも、ある程度はリスクを許容しています。

3月は、1か月で約60万円資産が増加。

またそのうち株価が下がるんだろうなーと思いながら、気楽に投資を続けたいと思います。

気楽に続けることが大事だよね。

3月で2021年度が終了です。

2月の資産状況の記事でも書いたとおり、夫の会社では年度末に給与辞令の通知があります。

次年度から人事制度と給与体系が大きく変わるため、単純な比較はできないのですが、毎月の給与は増えることになりそうです。

昇給しました!

すごい!おめでとう!!

2022年度も、引き続きわが家の資産状況をまとめていきます。

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント