ひつじさんちの家計簿、2021年の資産推移をふりかえります。

この記事では、

・20代後半の夫婦って、総資産はどれくらいあるの?

・預金と投資の配分ってどうしてる?

・投資ってどれぐらいのリターンがあるの?

という方のために、わが家の資産状況を公開していきます。

わが家の資産の配分や、毎月の資産推移などをまとめています。

少しでも参考になれば幸いです。

はじめに

ひつじさんちについて

ひつじさんちってこんな感じです。

家計について

日々の家計管理では、こんなことを考えています。

・集計期間は毎月1日~末日

・個人資産と共有資産は分ける

・収入の85%を共有資産に入金

・家計簿アプリ『![]() マネーフォワード』とExcelで管理

マネーフォワード』とExcelで管理

・2022年末までに総資産700万円

・『お金を使わない』ことではなく『お金をつかうこと』に意識を向ける

月々の家計簿については、別の記事でふりかえっています。

2021年をふりかえりました。

それでは、2021年の資産推移をふりかえります。

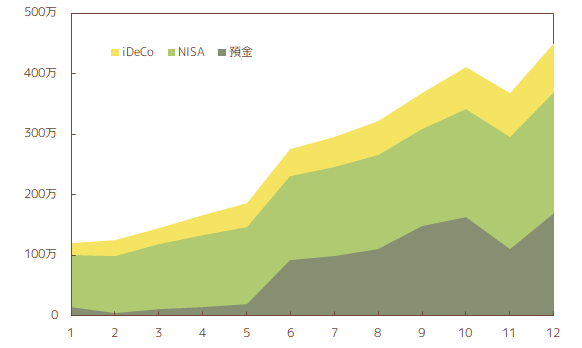

資産状況

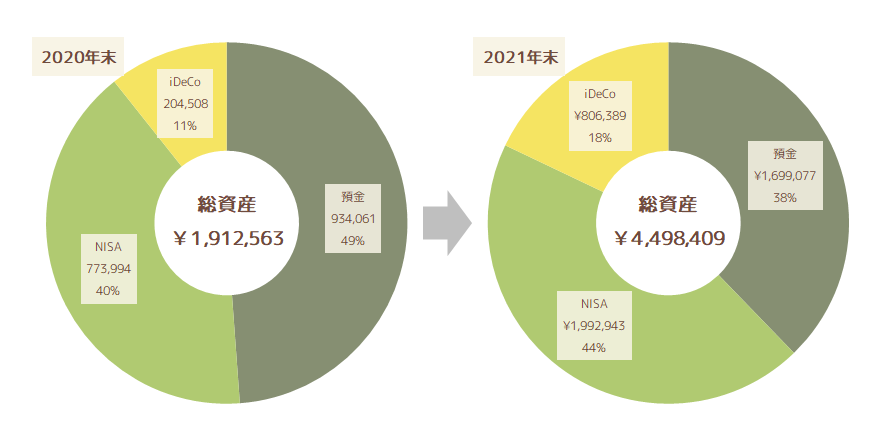

2020年末時点と、2021年末時点の資産状況の変化がこちら。

2020年末に引っ越し、結婚式をしました。

その際の支払いや、クレジットカードの利用分が2021年の1月にまとめて請求されたため、年初から資産が激減することになりました。

これらの支払いを終えた1月末時点の総資産は、約120万円でした。

資産配分は特別意識していませんが、生活防衛資金として生活費の半年分である120万円程度を預金で残し、それ以外については基本的に投資にまわそうと考えています。

また、2020年末時点では、預金が約93万円と生活防衛資金が確保できていない状態でした。

この状態から少しずつ貯金を増やし、預金が約170万円という状態になっています。

120万円を超えた余剰分は、今後少しずつ投資にまわしていきます。

投資を続けながら、少しずつ貯金を増やしました。

結婚式と引っ越しの後、大きな出費がなくてよかった。

投資については、夫婦ふたり分のつみたてNISAとiDeCoを、限度額いっぱいで運用しています。

資産推移 +¥2,585,846 (+135%)

2020年末時点の総資産が¥1,912,563。

2021年末時点の総資産が¥4,498,409。

約260万円資産を増やすことができました。

さらにいうと、年末の引っ越しや結婚式に伴う支払いを終えた1月末時点では、総資産は約120万円。

そこから考えると、この1年間で約330万円資産を増やすことができています。

1年間頑張ったね。

2022年はいくら増やせるかな。

預金 +¥765,016 (+81.9%)

◆¥934,061 → ¥1,699,077

結婚当初(2020年11月)、お互いの個人資産から60万円ずつ共有の銀行に入金し、預金120万円でスタートした新婚生活。

2021年の前半は、預金の少なさに苦戦しました。

引っ越しや結婚式を終え、2月末時点の預金は約4万円。

今思うと結構ギリギリ…。

当時はそこまで焦りはなかったけどね。

そこから少しずつ家計を改善し、2021年末時点で預金170万円になりました。

2021年の家計簿ふりかえりはこちら。

投資 +¥1,820,830 (+186%)

◆¥978,502 → ¥2,799,332

◇年間の投資額:¥1,264,200

◇利 息:¥0,556,630 (年利:44.0%)

2021年に投資にまわした金額は約126万円。

毎月10万円程度、投資している計算です。

これらの投資により、利息として約56万円資産を増やすことができました。

わが家で取り組んでいる投資は、インデックスファンドへの投資信託。

投資信託の一般的な年利は4~6%程度などと言われていますが、わが家では驚異の年利44%。

おぉ!なんかすごそう!!

天才かもしれん!!

このように言うとすごいことのように思えますが、単純にタイミングが良かっただけだと思います。

また、4~6%というのは数年、あるいは十数年投資を継続した場合の平均値なので、このような年があってもおかしくはないはず。

逆に言うと、2021年のように年利が44%となる年もあれば、-40%となる年もあるかもしれないということ。

過度な期待はせず、粛々と投資を続けていきます。

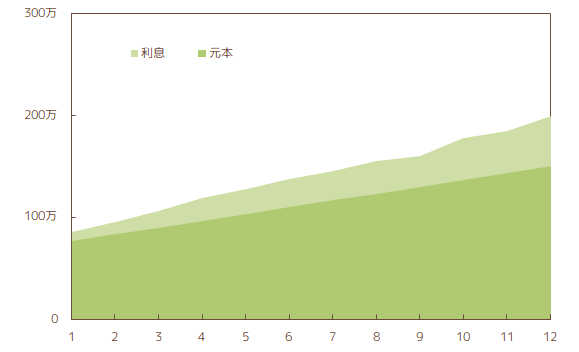

つみたてNISA +¥1,218,949 (+157%)

◆¥773,994 → ¥1,992,943

◇年間の入金額:¥797,200

◇利 息:¥421,749

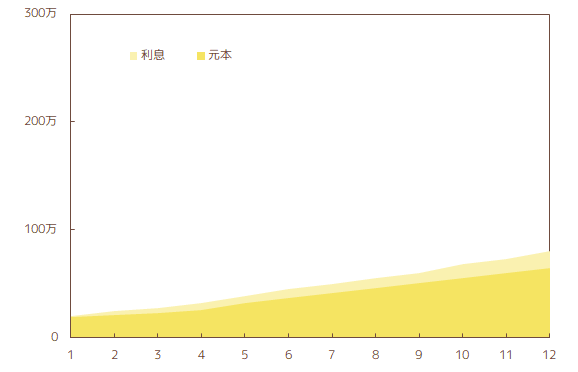

iDeCo +¥601,881 (+294%)

◆¥204,508 → ¥806,389

◇年間の入金額:¥467,000

◇利 息:¥134,881

つみたてNISAもiDeCoも、どちらも順調な右肩上がり。

少しずつ利息が増えていっているのが分かります。

まとめ

2021年をふりかえってみると、この1年で家計の状況が大きく変わったことがわかりました。

結婚式や引っ越しなど大きな出費が重なったことにより預金がほとんどなかった年明け。

そこから、少しずつ資産を増やし年末時点では預金を170万円まで増やすことができました。

あんまり実感ないけど、こうしてふりかえってみると頑張ったよね。

来年はどこまで増やせるかな。

2021年の資産推移をふりかえりました。

今後も引き続き、わが家の家計状況を公開していきます。

ひつじさんちの家計簿、みなさまの参考になればうれしいです。

コメント