こんな疑問を感じていませんか?

この記事では、FP(ファイナンシャルプランナー)の資格を持ち、結婚後3年弱で1,000万円の貯蓄を達成した私たち夫婦が(現在は結婚6年目)、2025年の実績と2026年の年間予算を公開します。月ごとの細かい予算は作らず、年間で「これだけ使う・これだけ貯める」を決める方法を、実例でまとめました。

この記事でわかることは、次の3つです。

- 年間予算の立て方

- 予算がずれた時の調整ルール

- 夫婦で揉めずに決めるすり合わせの手順

私たち夫婦と一緒に、ムリなく続く家計づくりをしていきましょう!

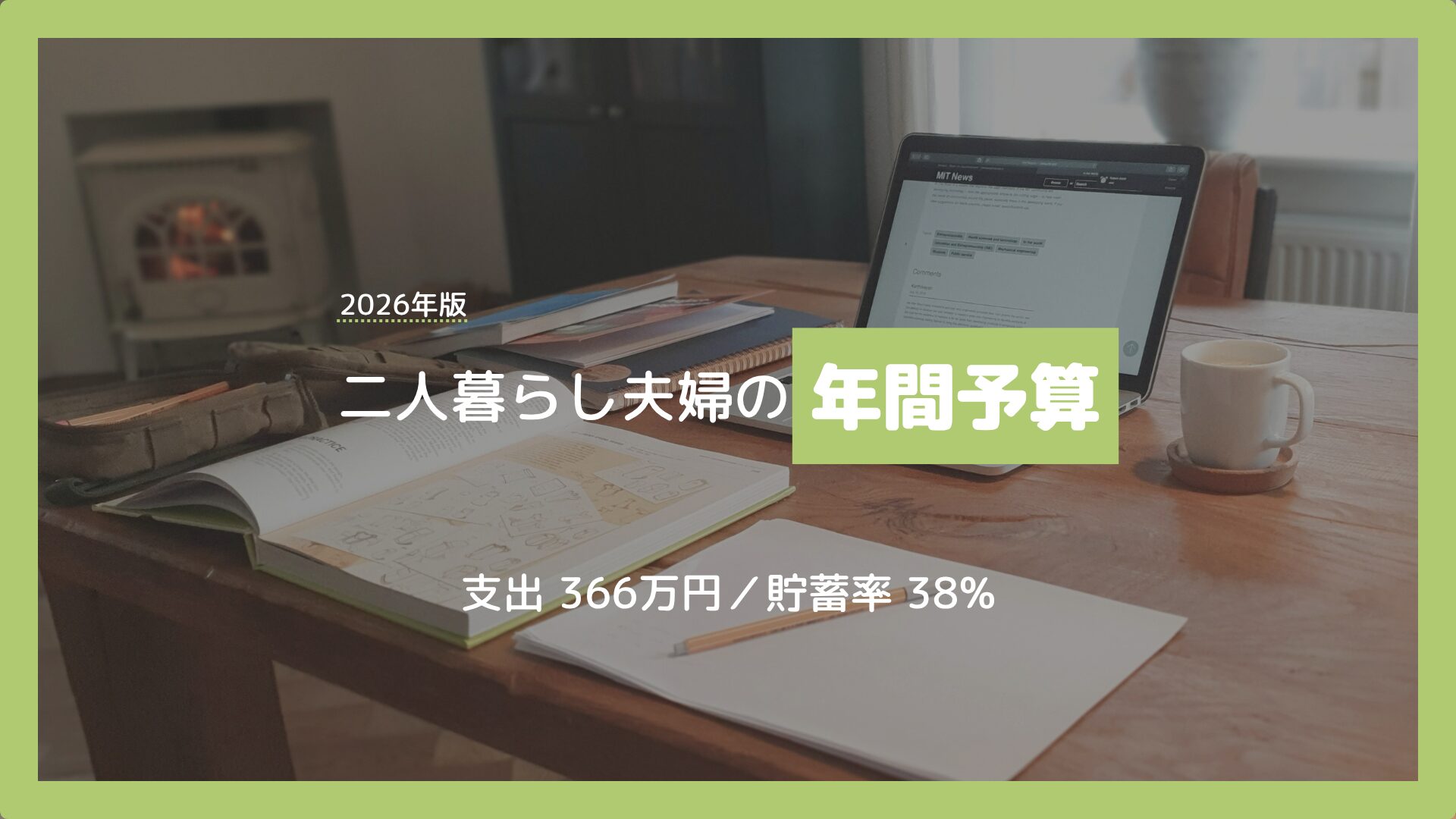

- 2026年予算:支出 366万円/貯金 226万円/貯蓄率 38%

- 2025年実績との差:支出 +32万円/貯金-58万円

- 支出の増加要因:賃貸住宅の更新料、特別費の調整など

※この記事で紹介するのは「夫婦の共有資産」についての家計簿です。夫婦それぞれの個人支出は含みません。

※本文中の「貯金」は家計として残すお金を指しており、投資の金額は支出に含みません。

2026年の年間予算

まずは、わが家の2026年の年間予算を公開します。

- 年間支出:366万円(2025年実績+32万円)

- 年間貯金:226万円(2025年実績-58万円)

- 貯蓄率:38%

| 区 分 | 2025年 実績 | 2026年 予算 | 差 分 |

|---|---|---|---|

| 支 出 | 334万円 | 366万円 | +32万円 |

| 貯金額 | 284万円 | 226万円 | -58万円 |

| 貯蓄率 | 46% | 38% | -8% |

| -支出の内訳- | |||

| 固定費 | 136万円 | 147万円 | +11万円 |

| 変動費 | 198万円 | 219万円 | +21万円 |

2026年は「節約を頑張る」年ではなく、増えると思う支出は最初から予算に織り込む年にしています。賃貸住宅の更新料や特別費の増加をあらかじめ見積もっておくことで、あとから慌てずに済むようにしました。

最初から完璧な予算じゃなくて大丈夫。先に枠を置いておくだけで、家計はかなりラクになるよ〜

わが家は月ごとの細かい予算は作っていません。基本的に、光熱費や食費などの日常の支出は「月の目安」を決めて12倍し、年額の予算にする。そして旅行・帰省・家電などの特別費だけは、月で割らずに「この1年で何をしたいか」から年の総額を決めます。

「予算をつくる=今年やりたいことを考える」なので、一緒に作るのが楽しい!

ここからは、2026年の予算を「固定費」と「変動費」に分けて、内訳を一覧で確認します。

固定費

固定費は、家計の「土台」です。この項目が高すぎると毎月の余裕がなくなるので、家計を整えるときはまず固定費から見直します。逆に、日常的にはあまり予算を意識していません。

2026年の予算は、年間147万円です。表は年額ですが、月平均の予算は固定費の合計で約12万円です。

| 項 目 | 2025年 実績 | 2026年 予算 | 差 分 |

|---|---|---|---|

| 住宅 計 | 116万円 | 126万円 | +10万円 |

| └ 家賃 | 116万円 | 116万円 | 変更なし |

| └ 更新料 | 0円 | 10万円 | +10万円 |

| 水道光熱費 計 | 16万円 | 17万円 | +1万円 |

| └ 電気 | 7万円 | 7万円 | 変更なし |

| └ ガス | 6万円 | 6万円 | 変更なし |

| └ 水道 | 4万円 | 4万円 | 変更なし |

| 通信費 計 | 4万円 | 4万円 | 変更なし |

| 固定費 合計 | 136万円 | 147万円 | +11万円 |

変動費

変動費は、月ごとにぶれやすい支出です。月ごとには細かく縛らず、「年間で帳尻をあわせる」前提です。

2026年の予算は、年間219万円です。表は年額ですが、月平均の予算は変動費の合計で約18万円です。

| 項 目 | 2025年 実績 | 2026年 予算 | 差 分 |

|---|---|---|---|

| 食費 計 | 78万円 | 75万円 | -3万円 |

| └ 食料品 | 35万円 | 36万円 | +1万円 |

| └ 外食 | 37万円 | 30万円 | -7万円 |

| └ お酒 | 6万円 | 8万円 | +2万円 |

| 日用品費 計 | 9万円 | 10万円 | +1万円 |

| 交通費 計 | 5万円 | 5万円 | 変更なし |

| 特別費 計 | 107万円 | 130万円 | +23万円 |

| └ 旅行 | 51万円 | 60万円 | +9万円 |

| └ 交際費 | 13万円 | 12万円 | -1万円 |

| └ 家具・家電 | 11万円 | 10万円 | -1万円 |

| └ その他 | 32万円 | 48万円 | +16万円 |

| 変動費 合計 | 198万円 | 219万円 | +21万円 |

特別費は、旅行や家具・家電の買い替えなど、毎月発生するわけではない費用です。特別費の「その他」には、趣味や税金、医療費などの費用が含まれています。実際には複数の項目に分けて管理していますが、ここではまとめて「その他」として記載しています。

次の章では、2025年実績との差が大きい項目について、詳細を見ていきます。

2025年実績との差が大きい項目

2025年の実績と比べて差が大きい項目を見ながら、予算にどう反映したかを紹介します。

住宅|更新料(+10万円)

- 2025年 実績:なし

- 2026年 予算:10万円

2026年は賃貸住宅の契約更新があるため、更新料10万円を予算に入れています。こうした支出は、発生してから慌てて捻出しようとするとストレスになりがち。「分かっている支出」は先に予算に入れておくだけで、家計はかなり安定します。

特別費|旅行(+9万円)

- 2025年 実績:51万円

- 2026年 予算:60万円

旅行費は、節約の対象というより楽しむための支出として考えています。2025年は回数のわりに費用を抑えられましたが、2026年は少し余裕を持って60万円を確保しました。「行きたいのに予算がない」と後から悩むより、最初に枠を置いておくほうが気持ちよく使えます。

国内旅行は夫婦ふたりで1回20万円(宿泊+交通費)を、実家(九州)への帰省は1回10万円(交通費)を想定しています。

<国内旅行> 20万円 × 2回 + <帰省> 10万円 × 2回 = 60万円 という予算です。

※回数や単価はあくまで予算の目安です。実際には回数も金額も上下する前提で、年予算として枠を確保しています。

食費|外食(-7万円)

- 2025年 実績:37万円(月3.1万円)

- 2026年 予算:30万円(月2.5万円)

2026年の外食予算は、2025年実績より少し抑えめです。更新料や特別費が増える年なので、家計全体のバランスを見て、外食は前年より少し控えめに設定しました。ただし、ここも月単位で厳しく縛るのではなく、年で調整する前提です。

食費|お酒(+2万円)

- 2025年 実績:6万円(月5,000円)

- 2026年 予算:8万円(月7,000円)

お酒はわが家の中では「楽しみの支出」なので、月の目安は持ちつつ、実態に合わせて前年より少し増やしました。節約のしすぎで続かなくなるより、続く範囲で「楽しむ費用」を置くほうが、結果的に家計が安定しやすいと感じています。

特別費|その他(+16万円)

- 2025年 実績:32万円

- 2026年 予算:48万円

予算の48万円には、ライブイベントのチケットなど趣味にかかる費用や、夫婦のふるさと納税、医療費などが含まれています。

新しい体験や今しかできない経験には、きちんとお金をかけるようにしたい!

補足|インフレだけど、食料品は増やさない

わが家の食料品の予算は、数年前から3万円のまま。インフレで食料品があがりやすい時代ですが、今のところわが家は予算内で回せており、2026年も金額は増やしていません。

毎月3万円を超えないようにしており、月々の余った分が積み重なったことで2025年は結果として年35万円でした。2026年も予算は月3万円、年36万円としています。

年間予算の立て方

わが家の年間予算は、最初から完璧に作るというより、前年実績を見ながら、夫婦で2〜3回すり合わせて微調整しながら決めるスタイルです。

- 前年実績を見て「ずれの正体」を確認する

- 固定費は「前年の実績」をベースに予算を固める

- 収入は見込みを置き、ボーナスは安全側で考える

- 変動費は「食費」を軸に、夫婦の納得感で決める

- 特別費は「やりたいこと」から年額で決める

- 「投資」と「生活水準」のバランスをチェック

前年実績を見て「ずれの正体」を確認する

予算づくりは、前年の実績を振り返ることから。

- どの項目が、いくらずれたか

- そのずれは一時的なものか

- 来年も起こりそうな支出か

たとえば、引っ越しやお祝いのような一度きりの支出は、その年限りかもしれません。一方で、光熱費の上昇やサブスクの追加、更新料のように発生が分かっているものは、来年の予算に織り込むべきです。

家計管理を続けてると、「想定外」だと思っていた家具・家電の買い替えが毎年10万円ぐらいかかる!みたいなことも分かってくる…。

固定費は「前年の実績」をベースに予算を固める

固定費は、毎月大きく変わることはありません。予算づくりのステップとしては、「前年の実績をスライドさせて、微調整するだけ」でOK。ここを埋めるだけで、1年の家計のベースが決まります。

具体的には、以下の3点を確認して今年の数字を確定させます。

予算を書き出してみて「金額が高いな…」と感じる項目があれば、プラン変更や乗り換えを検討するタイミング。

といっても、「1円でも安くすること」にこだわりすぎて疲れてしまっては本末転倒。「手続きの手間」と安くなる金額」を天秤にかけて、納得できるラインで固定費の予算を決めます。

毎月ほぼ確実に出ていく金額を先に押さえることで、「あとどれくらい使えるか」が見えやすくなるからです。残った枠の中で変動費や特別費を考えるほうが、気持ちの面でも整理しやすくなります。

収入は見込みを置き、ボーナスは安全側で考える

夫婦とも会社員のため、収入はある程度見込みが立ちます。一方でボーナスは年によって変動しうるので、予算を組むときは控えめ(安全側)に置きます。上振れした分は結果として貯金や投資に回せるので、「ボーナス前提で使い切る」設計にしないのがポイントです。

固定費(支出)を算出したあとは、入ってくるお金を確認します。わが家は夫婦ともに会社員なので、年間の手取り収入はある程度予測がつきます。ここで意識しているのは、「不確定なプラス要素」をあてにしないこと。

- 給与:今後の昇給などは見込まず、現在の給与ベースで計算します。残業代も、変動がある場合は少なめに見積もっておくのが安心です。

- ボーナス:例年の実績(〇か月分など)をベースに、業績連動の上振れなどは期待せず堅実な数字を置きます。

もし予算より収入が増えれば、貯金や投資に回せる「嬉しい誤算」になります。確実性の高い収入の範囲で予算をたてることが、家計を破綻させないコツです。

変動費は「食費」を軸に、夫婦の納得感で決める

変動費の中で、日常的に調整しやすいのが食費です。わが家では、買い物に行く機会が多い妻の感覚にできるだけ寄り添いつつ、全体のバランスが取れるラインに落とします。

ここは「正解」より、続くラインを夫婦で合意するのが大事だと思っています。

特別費は「やりたいこと」から年額で決める

特別費は、予算作りの場で急に考えるより、日々の会話や毎月の振り返りで出た“やりたいこと”をメモしておくと決めやすくなります。

- 来年は旅行に何回行く?帰省はどうする?

- 買い替えたい家具・家電はある?

- 交際費(プレゼントなど)はどれくらいになりそう?

この「やりたいこと」を年の総額に落とし込み、年間予算として先に確保します。

「投資」と「生活水準」のバランスをチェック

最後に、予算全体を見て無理がないかをチェックします。わが家では、夫婦合計で毎月15万円は投資に回す前提なので、ここは必ず確認します。

- 毎月の投資(最低15万円)が回るか

- 去年や過去数年の支出と比べて、生活水準が不自然に上がっていないか

- そのうえで「この1年が楽しく過ごせそうか」

このチェックを通した上で、必要があれば食費や特別費の優先順位を微調整し、最終確定しています。

年間予算を無理なく回すコツ

「予算どおりに過ごすこと」自体は、家計管理の目的ではありません。

わが家にとっての予算は、旅行や外食などの「やりたいこと」を、収入や将来とのバランスを保ちながら実現するための「ガイド」です。「今年はこう過ごしたい」という理想を金額に落とし込んだもの、それがわが家における予算の考え方です。

細かく予算をたてても、毎月きっちり管理しようとするとなかなか継続できないものですよね。

わが家では、月ごとの細かな予算管理は行っていません。見るべきポイントさえ外さなければ、毎月のデコボコは気にしなくて大丈夫。最終的に、「1年間で帳尻があればOK」というゆるめの運用を続けています。

続けることが、なにより大事!

普段意識するのは「食費」だけ

わが家が日常でいちばん意識しているのは食費です。全部の費目を毎月気にすると疲れるので、見るポイントを絞っています。

- 食料品:<月3万円> 基本は予算内におさめる。

- 外 食:<月2.5万円> 月の予算はあくまで目安。年間30万円以内をめざす。

- お 酒:<月7,000円> 月の予算はあくまで目安。年間8.4万円以内をめざす。

家計管理は、完璧さより続くことのほうが大切です。だからこそ、「全部を見る」ではなく「まず1つに絞る」が、わが家には合っていました。

特別費は月で割らず、年間の枠で見る

旅行や帰省、家具・家電の買い替えなどを毎月の予算に落とし込みすぎると、かえって複雑になります。わが家では、特別費は年の枠で管理し、超えそうなときだけ立ち止まって考えます。

- 本当にやりたいこと?

- 外食や日用品など、他の予算でカバーできる?

- 「予算をオーバーする」=「将来への投資を減らす」に納得できる?

予算は「超えたらダメなライン」ではなく、納得して使うためのガイドだと思っています。

全体の確認は半年に1回でも十分

日々は食費だけ見て、それ以外は数か月に一度まとめて確認しています。わが家では最低でも半年に1回、全項目を確認して、予算とのズレを確認しています。

- 固定費:想定外の出費や大きなブレはないか

- 変動費:日用品・交通費などの傾向はどうか

- 特別費:残り枠で年内に何をするか

この確認のタイミングで「このペースだと超えそう」「ここは余りそう」がわかれば、年後半で調整がしやすくなります。

家計管理を続けていくと「今どんな感じ?」って気になって、実際はちょこちょこ見ちゃうんだけどね~

わが家で「予算とのズレ」をきちんと確認するのは半年ごとですが、実は「家計簿のふりかえり」は夫婦で毎月行っています。

ただし、ここでの目的は「予算を守れたか」ではありません。

- 自分たちが何にお金を使ったのかを知る

- その使い方は、自分たちにとって満足いくものだったか

- 夫婦で大切にしたい価値観がズレていないか

こうした振り返りの時間を毎月持っているからこそ、お互いの価値観の違いに気づいたり、「一緒に家計管理に取り組んでいる」という連帯感が生まれたり。

半年に一度の数字チェックの際も、「じゃあ後半はこうしようか」と前向きな調整ができるようになります。

最初はざっくりで大丈夫

最初から完璧な予算をつくる必要はありません。むしろ、最初はざっくり決めて、1年回してみることのほうが大事です。

こうした「わが家の実績」というデータがたまってくると、予算の精度は自然と上がり、管理の手間は少しずつ減っていきます。

まとめ

2026年のわが家の予算は、支出366万円・貯蓄率38%です。2025年(貯蓄率46%)と比べると下がっていますが、これは賃貸の更新料や旅行など、増えるとわかっている支出を最初から予算に入れているからです。

月ごとに頑張るより、「年で見て帳尻を合わせる」「食費だけルールを持つ」。この2つを続けることで、わが家は結婚後6年間、大きく家計が崩れることなく過ごせています。完璧な予算を最初から作ろうとしなくても大丈夫。まずは去年の実績を見て、今年やりたいことをざっくりリストアップするだけで、十分な出発点になります。

「家計の見える化を始めてみたいけれど、シートを自作するのは大変そう……」という方のために、わが家でも利用しているこのテンプレートを公開しています。月次の記録を入力するだけで、年間の着地予測・費目別の傾向が自動でグラフ化されます。

最後まで読んでいただき、ありがとうございました。あなたの家計管理のヒントになれば嬉しいです。

コメント